Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

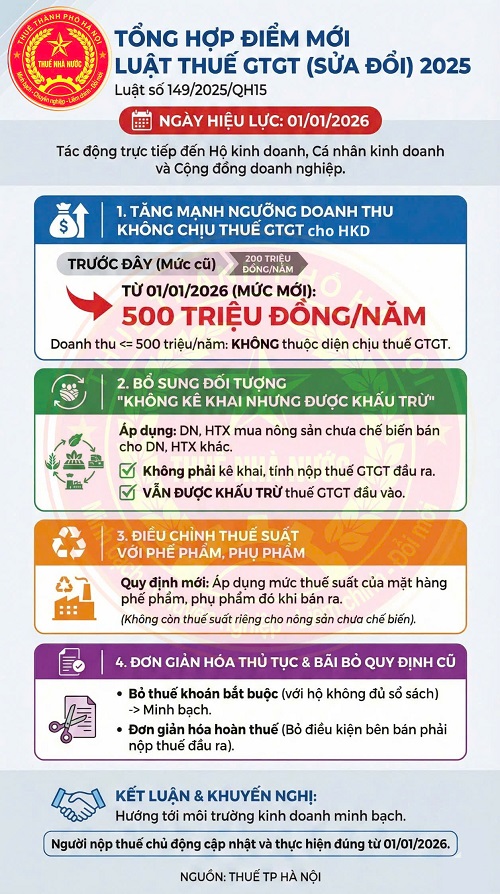

1. Tăng ngưỡng doanh thu không chịu thuế GTGT lên 500 triệu đồng đối với hộ, cá nhân kinh doanh

Điểm b khoản 1 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2025 sửa đổi, bổ sung khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 như sau::

“Đối tượng không chịu thuế

…

25. Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống; …”

Như vậy, Luật Thuế giá trị gia tăng sửa đổi 2025 đã tăng mức doanh thu không chịu thuế giá trị gia tăng đối với hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Những trường hợp có doanh thu không vượt quá ngưỡng này vẫn được xác định là không thuộc diện chịu thuế GTGT.

2. Bổ sung nhóm hàng hóa không phải kê khai, nộp thuế GTGT nhưng vẫn được khấu trừ thuế đầu vào

Trước đây theo Luật thuế GTGT 2024, Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu thuộc đối tượng không chịu thuế GTGT.

Tuy nhiên theo quy định tại Điểm a khoản 1 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2025 sửa đổi, bổ sung khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2024, bổ sung đối tượng không chịu thuế như sau:

“Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào.”

3. Điều chỉnh thuế suất GTGT đối với phế phẩm, phụ phẩm, phế liệu

Quy định cũ tại khoản 5 Điều 9 Luật Thuế giá trị gia tăng 2024:

Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được sử dụng làm thức ăn chăn nuôi, dược liệu thì áp dụng thuế suất giá trị gia tăng theo mức thuế suất quy định cho sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản.

Phế phẩm, phụ phẩm, phế liệu được thu hồi để tái chế, sử dụng lại khi bán ra áp dụng mức thuế suất theo thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu bán ra.

Theo quy định mới tại khoản 2 Điều 1 Luật Thuế GTGT sửa đổi 2025 đã sửa đổi, bổ sung khoản 5 Điều 9 Luật Thuế giá trị gia tăng 2024:

Phế phẩm, phụ phẩm, phế liệu được thu hồi trong quá trình sản xuất thì áp dụng mức thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu đó.

Như vậy, so với quy định trước đây, quy định mới đã không quy định thuế suất đối với các sản phẩm nông sản chưa chế biến do đưa nhóm này vào đối tượng không chịu thuế. Đồng thời, quy định thuế suất đối với phế phẩm, phụ phẩm, phế liệu được thu hồi trong quá trình sản xuất vẫn áp dụng theo phế phẩm, phụ phẩm, phế liệu đó.

4. Bãi bỏ một số quy định liên quan

- Bãi bỏ quy định tại khoản 3 Điều 12 Luật Thuế giá trị gia tăng 2024:

Hộ, cá nhân sản xuất, kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì nộp thuế giá trị gia tăng theo phương pháp khoán thuế quy định tại Luật Quản lý thuế.

Đây là quy định phù hợp với chủ trương bỏ thuế khoán của Nhà nước, giúp đảm bảo công bằng, minh bạch trong hoạt động quản lý thuế.

Bãi bỏ quy định tại điểm c khoản 9 Điều 15 Luật Thuế GTGT 2024. Cụ thể: Người bán phải kê khai và nộp thuế GTGT theo đúng quy định đối với hóa đơn đầu ra đã xuất cho doanh nghiệp đề nghị hoàn thuế.

Đây là một trong các điều kiện mà doanh nghiệp phải đáp ứng khi đề nghị hoàn thuế theo quy định trước đây. Như vậy, thủ tục hoàn thuế theo quy định mới được đơn giản hóa, giảm bớt điều kiện liên quan đến nghĩa vụ thuế đầu ra của bên bán.

Những sửa đổi, bổ sung tại Luật Thuế giá trị gia tăng năm 2025 tạo ra nhiều thay đổi quan trọng đối với hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp, đặc biệt ở các nội dung liên quan đến ngưỡng doanh thu không chịu thuế, điều kiện hoàn thuế, đối tượng không phải kê khai – nộp thuế nhưng vẫn được khấu trừ, cũng như quy định về phế phẩm, phụ phẩm, phế liệu trong sản xuất.

Người nộp thuế chủ động nghiên cứu, cập nhật các quy định mới của Luật Thuế GTGT sửa đổi năm 2025 để thực hiện đúng, đầy đủ nghĩa vụ thuế từ ngày 01/01/2026, góp phần xây dựng môi trường kinh doanh minh bạch, ổn định.

(Thuế Thành phố Hà Nội)

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm