Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

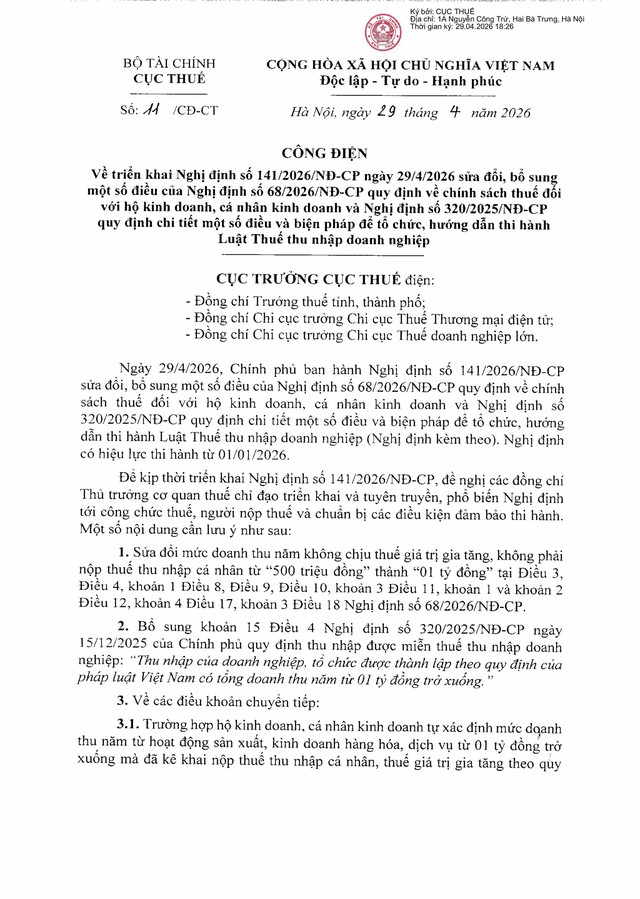

Ngay sau khi Nghị định số 141/2026/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP và Nghị định số 320/2025/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh, thuế thu nhập doanh nghiệp có hiệu lực, Cục Thuế ban hành Công điện số 11/CĐ-CT chỉ đạo cơ quan thuế các cấp chủ động triển khai, thực hiện triển khai đồng bộ Nghị định 141 trong toàn ngành Thuế.

Nội dung Công điện số 11/CĐ-CT cho biết: Ngày 29/4/2026, Chính phủ ban hành Nghị định số 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp. Nghị định có hiệu lực thi hành từ 01/01/2026.

Để kịp thời triển khai Nghị định số 141/2026/NĐ-CP, Cục Thuế đề nghị Thủ trưởng cơ quan thuế các cấp chỉ đạo triển khai và tuyên truyền, phổ biến Nghị định tới công chức thuế, người nộp thuế và chuẩn bị các điều kiện đảm bảo thi hành. Một số nội dung cần lưu ý như sau:

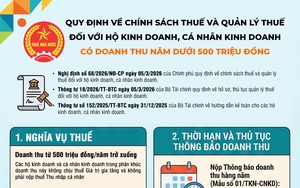

Một là, sửa đổi mức doanh thu năm không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân từ “500 triệu đồng” thành “01 tỷ đồng” tại Điều 3, Điều 4, khoản 1 Điều 8, Điều 9, Điều 10, khoản 3 Điều 11, khoản 1 và khoản 2 Điều 12, khoản 4 Điều 17, khoản 3 Điều 18 Nghị định số 68/2026/NĐ-CP.

Hai là, bổ sung khoản 15 Điều 4 Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ quy định thu nhập được miễn thuế thu nhập doanh nghiệp: “Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ 01 tỷ đồng trở xuống."

Ba là, về các điều khoản chuyển tiếp, Công điện số 11/CĐ-CT quy định:

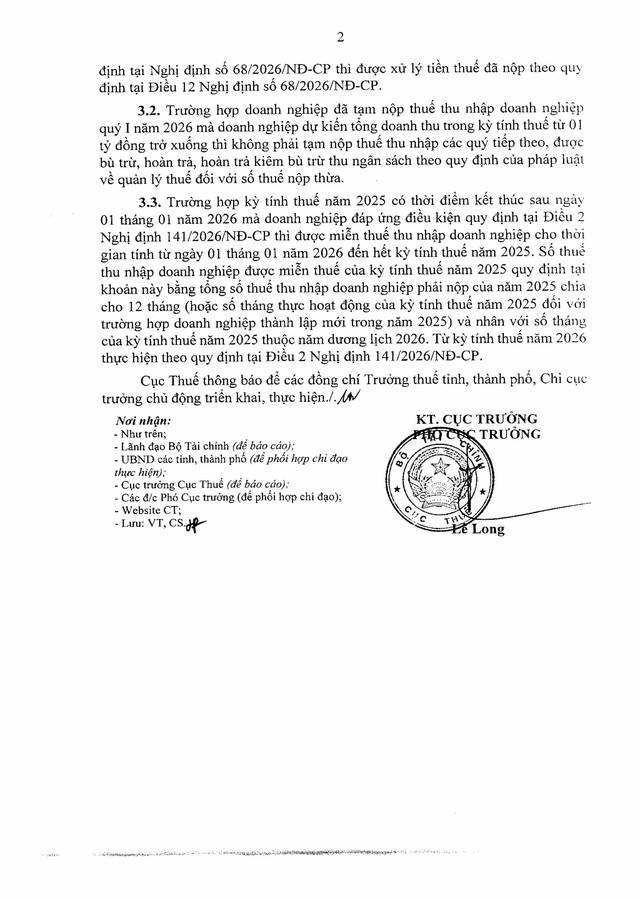

Thứ nhất, trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định mức doanh thu năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ từ 01 tỷ đồng trở xuống mà đã kê khai nộp thuế thu nhập cá nhân, thuế giá trị gia tăng theo quy định tại Nghị định số 68/2026/NĐ-CP thì được xử lý tiền thuế đã nộp theo quy định tại Điều 12 Nghị định số 68/2026/NĐ-CP.

Thứ hai, trường hợp doanh nghiệp đã tạm nộp thuế thu nhập doanh nghiệp quý I năm 2026 mà doanh nghiệp dự kiến tổng doanh thu trong kỳ tính thuế từ 01 tỷ đồng trở xuống thì không phải tạm nộp thuế thu nhập các quý tiếp theo, được bù trừ, hoàn trả, hoàn trả kiêm bù trừ thu ngân sách theo quy định của pháp luật về quản lý thuế đối với số thuế nộp thừa.

Thứ ba, trường hợp kỳ tính thuế năm 2025 có thời điểm kết thúc sau ngày 01 tháng 01 năm 2026 mà doanh nghiệp đáp ứng điều kiện quy định tại Điều 2 Nghị định 141/2026/NĐ-CP thì được miễn thuế thu nhập doanh nghiệp cho thời gian tính từ ngày 01 tháng 01 năm 2026 đến hết kỳ tính thuế năm 2025.

Số thuế thu nhập doanh nghiệp được miễn thuế của kỳ tính thuế năm 2025 quy định tại khoản này bằng tổng số thuế thu nhập doanh nghiệp phải nộp của năm 2025 chia cho 12 tháng (hoặc số tháng thực hoạt động của kỳ tính thuế năm 2025 đối với trường hợp doanh nghiệp thành lập mới trong năm 2025) và nhân với số tháng của kỳ tính thuế năm 2025 thuộc năm dương lịch 2026.

Từ kỳ tính thuế năm 2026 thực hiện theo quy định tại Điều 2 Nghị định 141/2026/NĐ-CP./.

Toàn văn Công điện số 11/CĐ-CT triển khai Nghị định số 141/2026/NĐ-CP sửa đổi, bổ sung chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh, thuế thu nhập doanh nghiệp

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm