Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

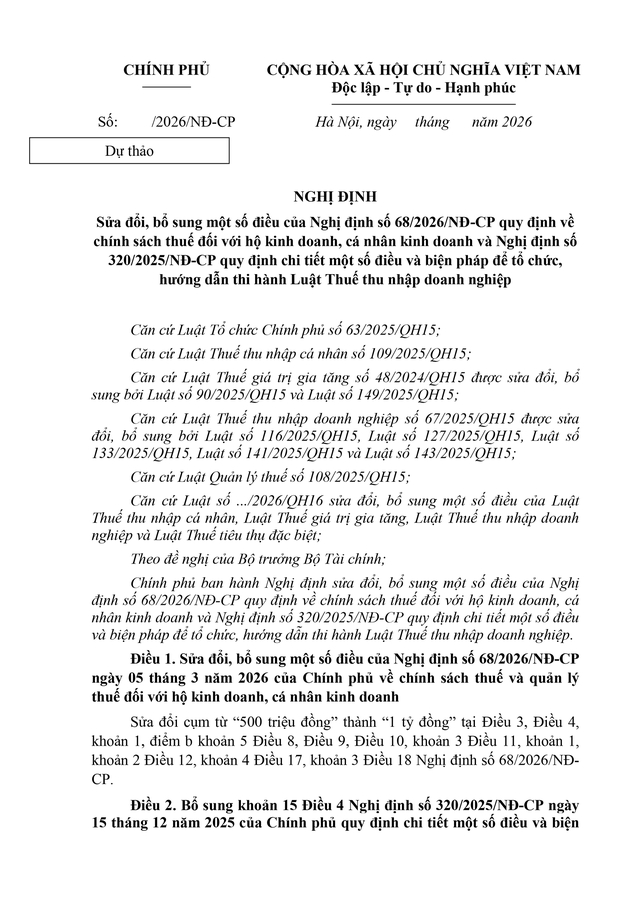

Cụ thể, Dự thảo sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp.

Hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp

“15. Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ 1 tỷ đồng trở xuống, cụ thể như sau:

a) Tổng doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được miễn thuế thu nhập doanh nghiệp là tổng doanh thu từ hoạt động bán hàng, cung cấp dịch vụ (không bao gồm các khoản giảm trừ doanh thu), doanh thu từ hoạt động tài chính và thu nhập khác trên Phụ lục kết quả hoạt động sản xuất kinh doanh kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp của kỳ tính thuế năm trước liền kề.

Quy định các trường hợp tính thuế thu nhập doanh nghiệp

b) Trường hợp doanh nghiệp có thời gian hoạt động của kỳ tính thuế năm trước liền kề dưới 12 tháng thì tổng doanh thu kỳ tính thuế năm trước liền kề được xác định bằng tổng doanh thu thực tế trong kỳ tính thuế đó chia cho số tháng doanh nghiệp thực tế hoạt động sản xuất, kinh doanh trong kỳ tính thuế nhân với 12 tháng.

Trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách trong tháng bất kỳ của kỳ tính thuế năm trước liền kề thì thời gian hoạt động được tính đủ tháng.

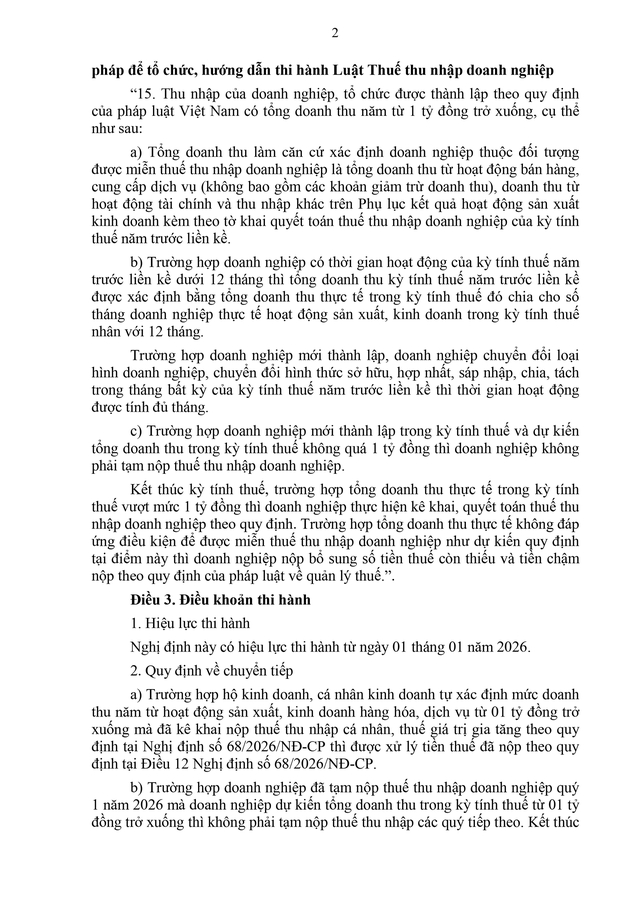

c) Trường hợp doanh nghiệp mới thành lập trong kỳ tính thuế và dự kiến tổng doanh thu trong kỳ tính thuế không quá 1 tỷ đồng thì doanh nghiệp không phải tạm nộp thuế thu nhập doanh nghiệp.

Kết thúc kỳ tính thuế, trường hợp tổng doanh thu thực tế trong kỳ tính thuế vượt mức 1 tỷ đồng thì doanh nghiệp thực hiện kê khai, quyết toán thuế thu nhập doanh nghiệp theo quy định.

Trường hợp tổng doanh thu thực tế không đáp ứng điều kiện để được miễn thuế thu nhập doanh nghiệp như dự kiến quy định tại điểm này thì doanh nghiệp nộp bổ sung số tiền thuế còn thiếu và tiền chậm nộp theo quy định của pháp luật về quản lý thuế.”

TOÀN VĂN: Dự thảo sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp./.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm