Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

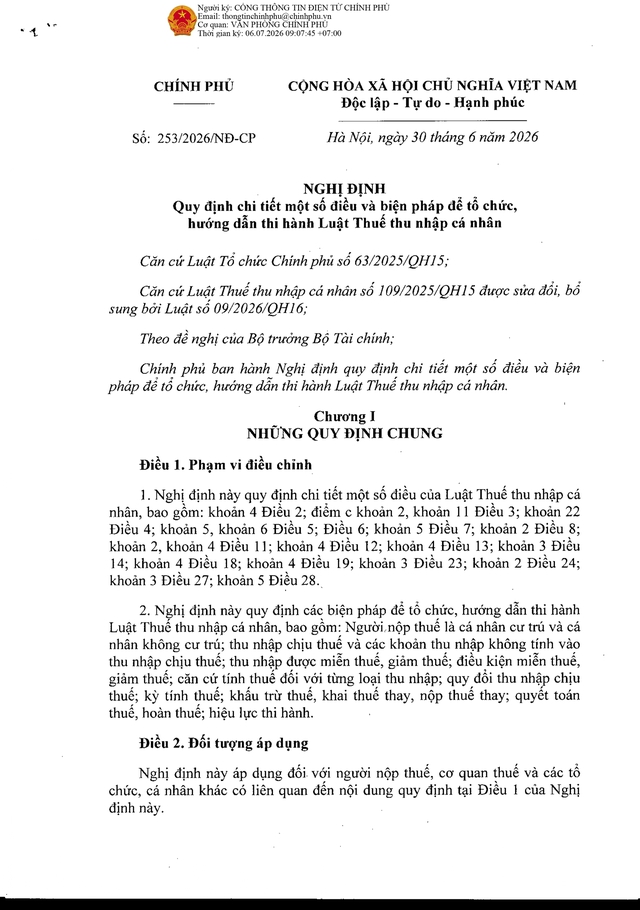

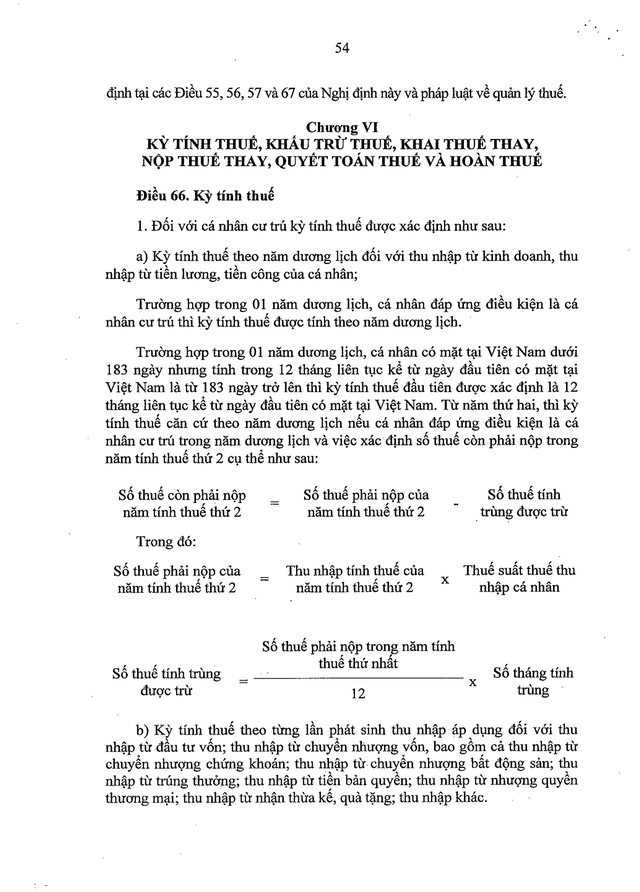

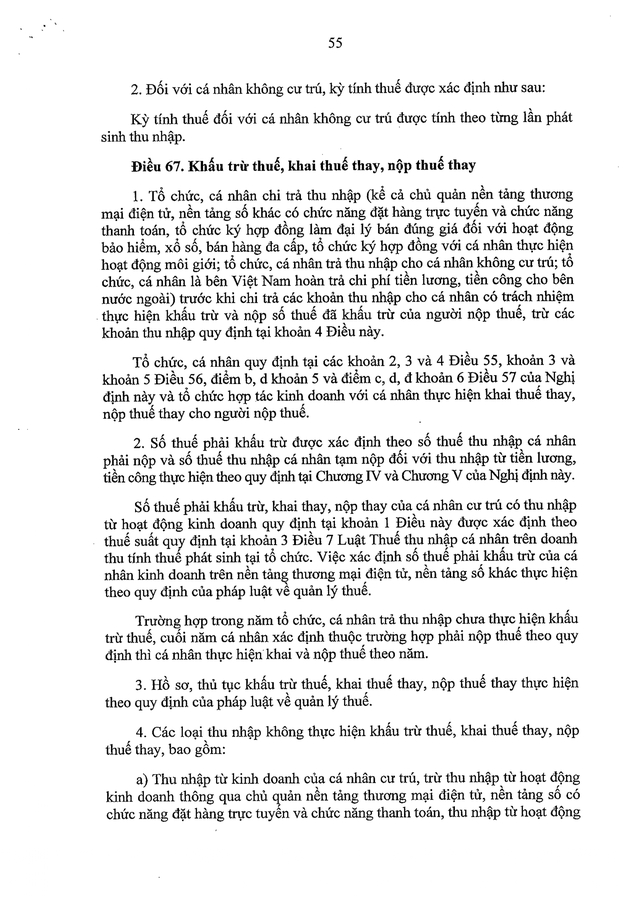

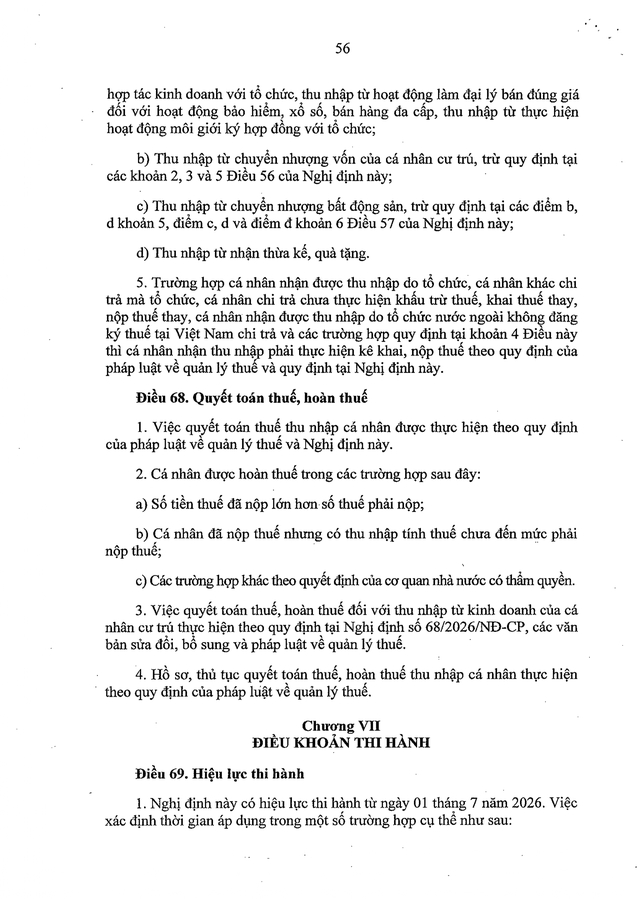

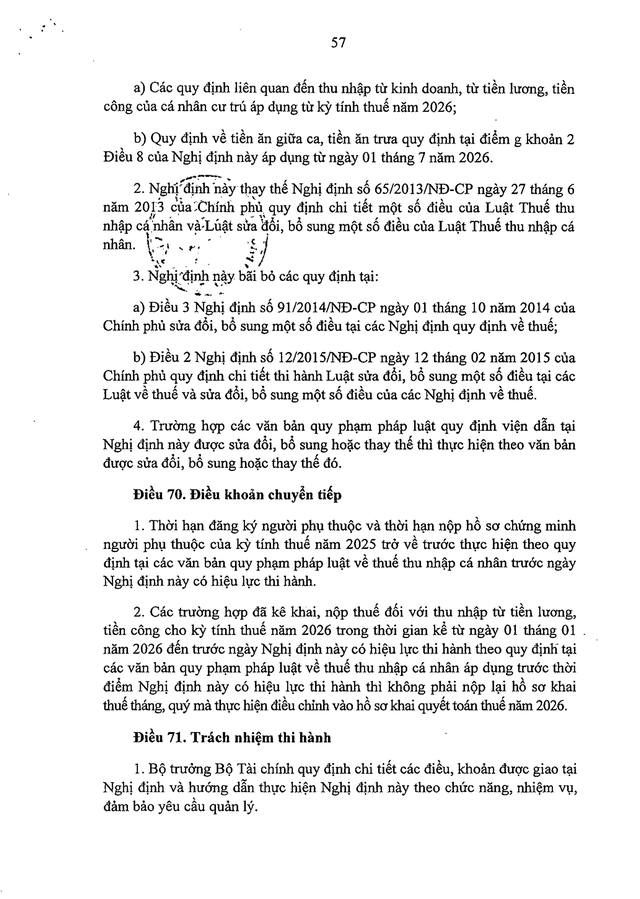

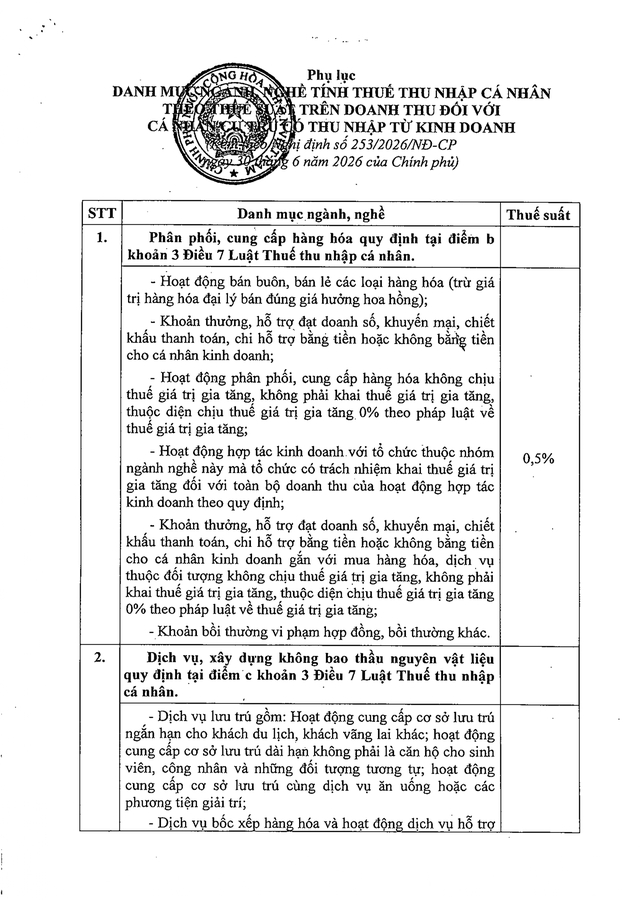

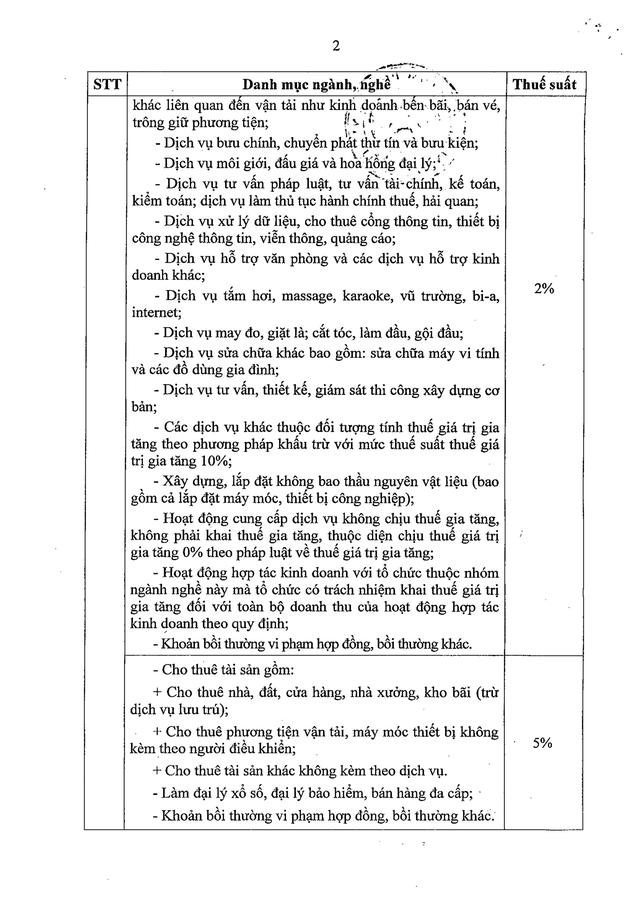

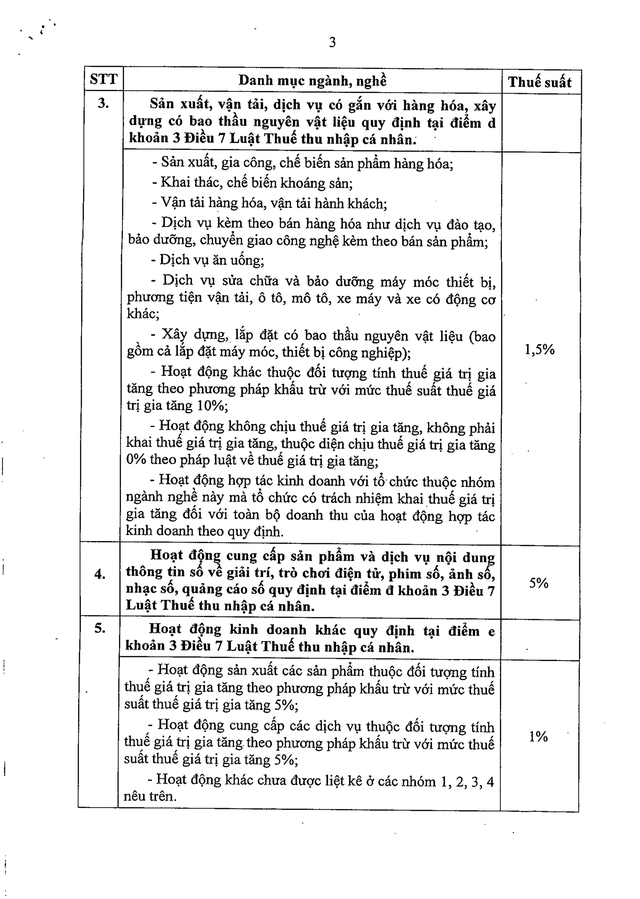

Phó Thủ tướng Chính phủ Nguyễn Văn Thắng vừa ký ban hành Nghị định 253/2026/NĐ-CP Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân.

Miễn thuế thu nhập cá nhân với thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản

Thuế thu nhập cá nhân sẽ được miễn đối với các thu nhập từ những trường hợp sau:

1. Miễn thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản (bao gồm cả nhà ở, công trình xây dựng hình thành trong tương lai theo quy định của pháp luật về kinh doanh bất động sản) giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu (kể cả khi chồng chết); cha vợ, mẹ vợ với con rể (kể cả khi vợ chết); ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị em ruột với nhau.

2. Trường hợp bất động sản (bao gồm cả nhà ở, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) khi vợ/chồng ly hôn được phân chia theo thỏa thuận hoặc do tòa án phán quyết thì thu nhập từ việc phân chia tài sản này thuộc diện được miễn thuế.

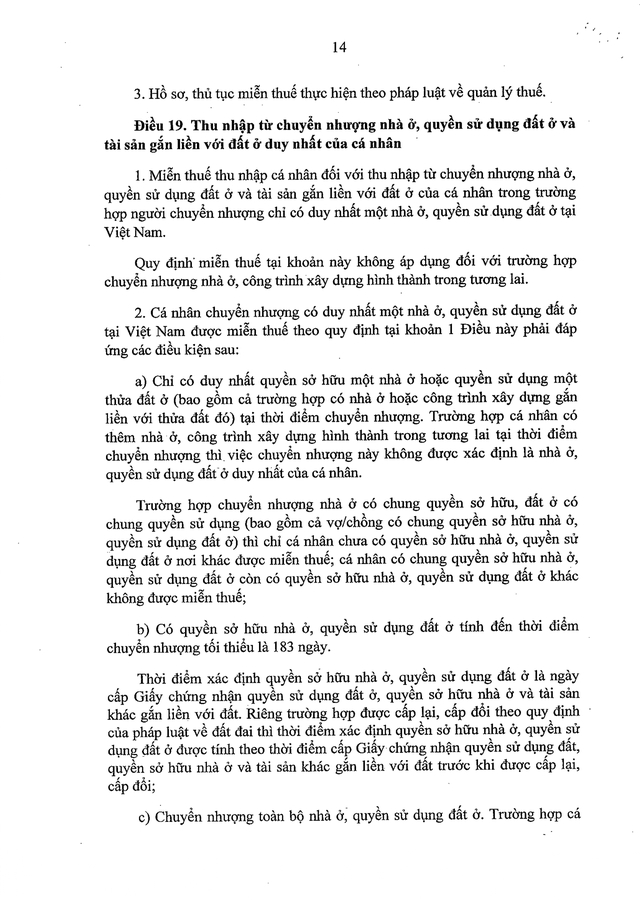

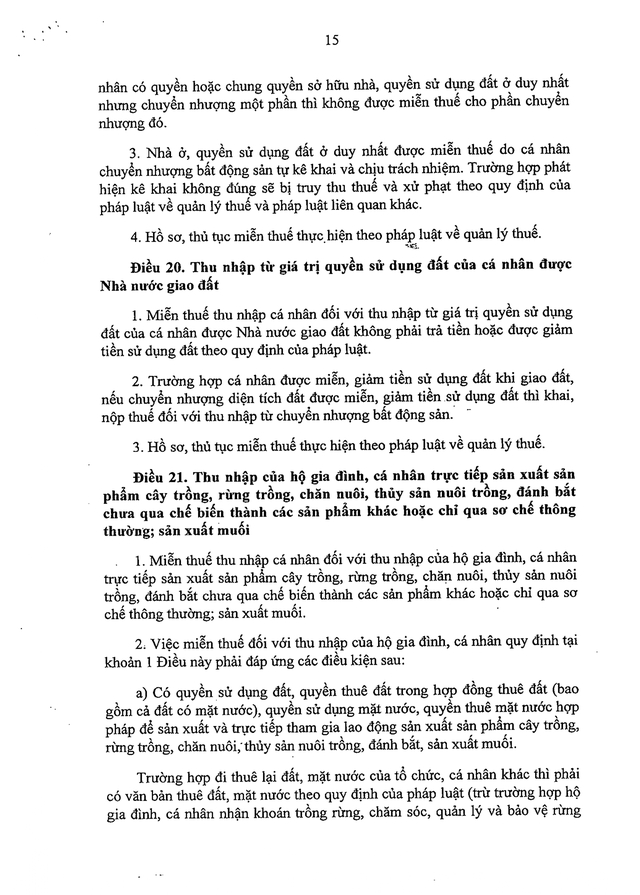

3. Hồ sơ, thủ tục miễn thuế thực hiện theo pháp luật về quản lý thuế.

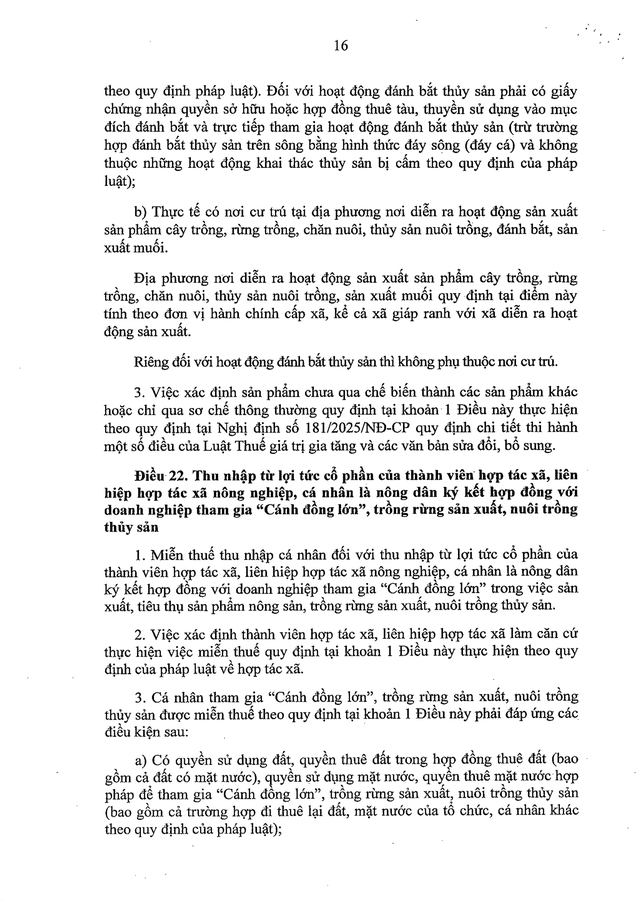

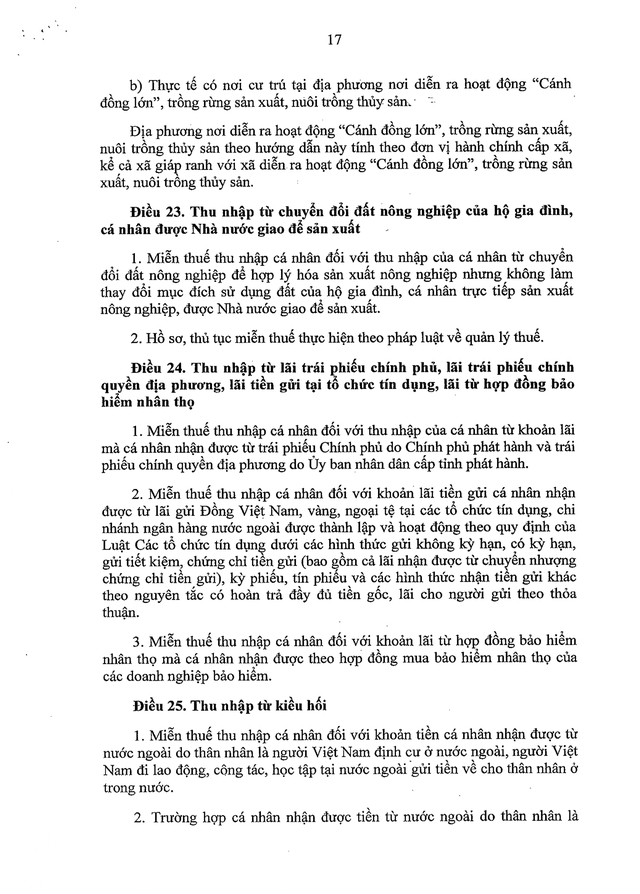

Miễn thuế thu nhập cá nhân từ giá trị quyền sử dụng đất được Nhà nước giao

Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất

1. Miễn thuế thu nhập cá nhân đối với thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất không phải trả tiền hoặc được giảm tiền sử dụng đất theo quy định của pháp luật.

2. Trường hợp cá nhân được miễn, giảm tiền sử dụng đất khi giao đất, nếu chuyển nhượng diện tích đất được miễn, giảm tiền sử dụng đất thì khai, nộp thuế đối với thu nhập từ chuyển nhượng bất động sản.

3. Hồ sơ, thủ tục miễn thuế thực hiện theo pháp luật về quản lý thuế./.

TOÀN VĂN: Nghị định 253/2026/NĐ-CP Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm