Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

Điều tra doanh nghiệp năm 2025 sử dụng phương pháp điều tra gián tiếp bằng hình thức thu thập thông tin trực tuyến thông qua sử dụng phiếu điều tra điện tử Webform.

Các đơn vị điều tra sẽ thực hiện cung cấp thông tin Phiếu Webform trên Trang thông tin điện tử điều tra doanh nghiệp của Cục Thống kê thông qua hệ thống xác thực tên và mã (mật khẩu) của doanh nghiệp khi truy cập hệ thống để điền Phiếu điều tra https://thongkedoanhnghiep.gso.gov.vn.

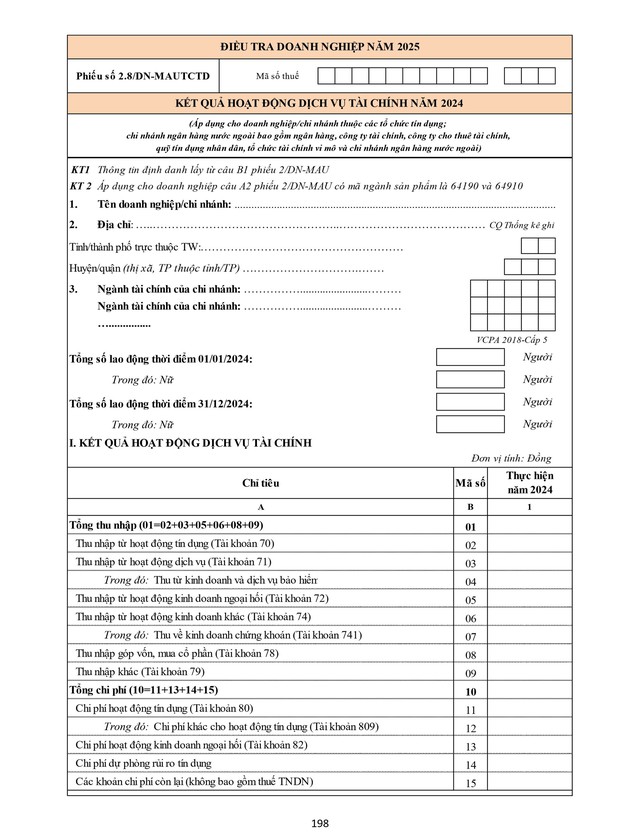

Phiếu số 2.8/DN-MAUTCTD

KẾT QUẢ HOẠT ĐỘNG DỊCH VỤ TÀI CHÍNH NĂM 2024

(Mã ngành sản phẩm cấp 5 là 64190 và 64910)

Đối tượng áp dụng: Các doanh nghiệp/chi nhánh có hoạt động chính là hoạt động dịch vụ tài chính thuộc các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài như ngân hàng thương mại, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài, công ty tài chính, công ty cho thuê tài chính, tổ chức tài chính vi mô, quỹ tín dụng nhân dân hoạt động ở Việt Nam.

Các đơn vị thuộc đối tượng điều tra là đơn vị thường trú của Việt Nam, các chỉ tiêu trong biểu này đều thống nhất với nội dung, phương pháp tính được quy định trong chế độ báo cáo thống kê, kế toán áp dụng cho các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Các chỉ tiêu trong biểu này phải được ghi chép đầy đủ, chính xác, kịp thời, được tính theo giá thực tế và bằng đồng Việt Nam, đồng ngoại tệ được quy đổi thành đồng Việt Nam theo tỷ giá do Ngân hàng Nhà nước Việt Nam quy định trong Thông tư số 22/2017/TT-NHNN.

I. KẾT QUẢ HOẠT ĐỘNG DỊCH VỤ TÀI CHÍNH

Các chỉ tiêu của mục này được lấy từ Bảng cân đối tài khoản kế toán theo Quyết định số 16/2007/QĐ-NHNN ngày 18/4/2007 của Thống đốc Ngân hàng Nhà nước Việt Nam ban hành chế độ báo cáo tài chính đối với các tổ chức tín dụng và Thông tư số 10/2014/TT-NHNN ngày 20/3/2014 của Ngân hàng Nhà nước Việt Nam về sửa đổi, bổ sung một số tài khoản trong Hệ thống tài khoản kế toán của tổ chức tín dụng.

Tổng thu nhập: Bao gồm các khoản sau:

Thu nhập từ hoạt động tín dụng: Bao gồm các khoản sau: Thu lãi tiền gửi, thu lãi cho vay, thu lãi từ đầu tư chứng khoán, thu từ nghiệp vụ bảo lãnh, thu lãi cho thuê tài chính, thu lãi từ nghiệp vụ mua bán nợ và thu khác về hoạt động tín dụng.

Thu nhập từ hoạt động dịch vụ: Bao gồm các khoản thu từ dịch vụ thanh toán, thu từ dịch vụ ngân quỹ, thu từ nghiệp vụ uỷ thác và đại lý, thu từ dịch vụ tư vấn, thu từ kinh doanh và dịch vụ bảo hiểm, thu phí nghiệp vụ chiết khấu, thu từ cung ứng dịch vụ bảo quản tài sản, cho thuê tủ két và thu khác.

Trong đó cần tách riêng: Thu từ kinh doanh và dịch vụ bảo hiểm.

Thu nhập từ hoạt động kinh doanh ngoại hối: Bao gồm các khoản thu về kinh doanh ngoại tệ, thu về kinh doanh vàng và thu từ các công cụ tài chính phát sinh tiền tệ.

Thu nhập từ hoạt động kinh doanh khác: Là các khoản thu nhập phát sinh thuộc tài khoản 74, bao gồm các khoản thu về kinh doanh chứng khoán, thu từ nghiệp vụ mua bán nợ, thu từ các công cụ tài chính phái sinh khác và thu về hoạt động kinh doanh khác.

Trong đó cần tách riêng: Thu về kinh doanh chứng khoán (Tài khoản 741) là số chênh lệch giữa giá bán lớn hơn giá mua chứng khoán.

Thu nhập góp vốn, mua cổ phần: Là các khoản thu nhập từ việc góp vốn, mua cổ phần của các tổ chức tín dụng.

Thu nhập khác: Bao gồm các khoản thu khác của tổ chức tín dụng ngoài các khoản thu nói trên.

Tổng chi phí, bao gồm các khoản sau:

Chi phí hoạt động tín dụng: Bao gồm các khoản sau: Trả lãi tiền gửi, trả lãi tiền vay, trả lãi phát hành giấy tờ có giá, trả lãi tiền thuê tài chính và chi phí khác cho hoạt động tín dụng.

Trong đó, cần tách riêng chi phí khác cho hoạt động tín dụng (Tài khoản 809): Gồm các khoản chi phí trả lãi khác và các khoản chi tương đương trả lãi của tổ chức tín dụng ngoài các khoản chi lãi nói trên.

Chi phí hoạt động kinh doanh ngoại hối: Bao gồm chi về kinh doanh ngoại tệ, chi về kinh doanh vàng và chi về các công cụ tài chính phái sinh tiền tệ.

Chi phí dự phòng rủi ro tín dụng: Được lấy từ tài khoản 8822.

Các khoản chi phí còn lại: Là các khoản chi còn lại chưa được liệt kê ở trên.

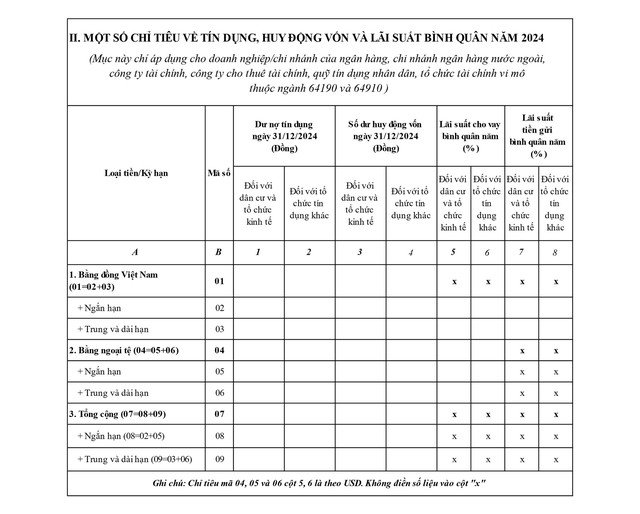

II. MỘT SỐ CHỈ TIÊU VỀ TÍN DỤNG, HUY ĐỘNG VỐN VÀ LÃI SUẤT BÌNH QUÂN NĂM 2024

1. Dư nợ tín dụng

Khái niệm

Dư nợ tín dụng của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài là toàn bộ số dư bằng đồng Việt Nam và ngoại tệ tại một thời điểm cụ thể của các khoản cấp tín dụng của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài dưới hình thức: cho vay, chiết khấu, tái chiết khấu các công cụ chuyển nhượng và các giấy tờ có giá khác; cho thuê tài chính; bao thanh toán; các khoản trả thay khách hàng trong trường hợp khách hàng được bảo lãnh không thực hiện được nghĩa vụ của mình khi đến hạn thanh toán và các nghiệp vụ cấp tín dụng khác được Ngân hàng Nhà nước chấp thuận.

Dư nợ tín dụng đối với dân cư và tổ chức kinh tế: Là dư nợ tín dụng đối với các pháp nhân, cá nhân là thường trú của Việt Nam thuộc khu vực thể chế phi tài chính, khu vực thể chế hộ gia đình, khu vực thể chế không vì lợi nhuận phục vụ hộ gia đình và các định chế tài chính khác mà không phải là tổ chức tín dụng.

Tín dụng ngắn hạn là các khoản cấp tín dụng có thời hạn tối đa một năm. Tín dụng trung và dài hạn là các khoản cấp tín dụng có thời hạn trên một năm. Phương pháp tính và cách ghi biểu

Số dư các khoản cấp tín dụng tại ngày làm việc cuối cùng của kỳ báo cáo của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

2. Số dư huy động vốn

Khái niệm

Là số tiền bằng đồng Việt Nam và bằng ngoại tệ tại một thời điểm nhất định mà các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài nhận của các pháp nhân, cá nhân là người cư trú của Việt Nam dưới hình thức: nhận tiền gửi (tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm và các hình thức nhận tiền gửi khác theo quy tắc có hoàn trả đầy đủ tiền gốc, lãi cho người gửi tiền theo thoả thuận) và phát hành giấy tờ có giá (chứng chỉ tiền gửi kỳ phiếu, tín phiếu, trái phiếu).

Huy động vốn từ dân cư và tổ chức kinh tế: Là số dư huy động vốn từ các pháp nhân, cá nhân là thường trú của Việt Nam thuộc khu vực thể chế phi tài chính, khu vực thể chế hộ gia đình, khu vực thể chế không vì lợi nhuận phục vụ hộ gia đình và các định chế tài chính khác mà không phải là tổ chức tín dụng.

Huy động vốn ngắn hạn là các khoản huy động có thời hạn tối đa một năm.

Huy động vốn trung và dài hạn là các khoản huy động có thời hạn trên một năm.

Phương pháp tính và cách ghi biểu

Số dư các khoản huy động vốn tại ngày làm việc cuối cùng của kỳ báo cáo của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

3. Lãi suất tiền gửi và cho vay bình quân

Khái niệm

Lãi suất tiền gửi: Là tỷ lệ giữa số tiền lãi với số tiền gửi trong một năm.

Lãi suất cho vay: Là tỷ lệ giữa số tiền lãi với số tiền cho vay trong một năm.

Phương pháp tính và cách ghi biểu

Lãi suất cho vay bình quân bằng VND hoặc USD của năm 2024 được tính theo phương pháp bình quân gia quyền giữa dư nợ cho vay bằng VND hoặc USD với lãi suất cho vay bằng VND hoặc USD tương ứng áp dụng cho khoản vay đó tại thời điểm cuối mỗi tháng từ tháng 01 đến tháng 12 năm 2023. Trường hợp trong số các khoản vay của tổ chức tín dụng có các khoản nợ quá hạn thì tổ chức tín dụng sử dụng và tính toán lãi suất cho vay trong hạn.

Phương pháp tính tương tự được áp dụng đối với lãi suất tiền gửi bình quân bằng VND của năm 2024.

Kỳ ngắn hạn: Có thời hạn tối đa một năm.

Kỳ trung và dài hạn: Có thời hạn trên một năm.

III. MỘT SỐ LƯU Ý

1. Đối với doanh nghiệp có nhiều đơn vị cơ sở trực thuộc đóng tại các địa điểm khác nhau: mỗi đơn vị cơ sở cấp tỉnh áp dụng 01 phiếu chuyên ngành 2.8/DNMAUTCTD (trụ sở chính cũng được coi là 01 đơn vị cơ sở).

2. Phiếu số 2.8/DN-MAUTCTD không áp dụng cho các doanh nghiệp chứng khoán.

3. Đối với các doanh nghiệp thuộc danh sách điều tra Tập đoàn, Tổng công ty, doanh nghiệp có hoạt động hạch toán toàn hệ thống trong phương án điều tra doanh nghiệp 2023: đề nghị các CTK tỉnh, thành phố không thu thập thông tin, tránh bị trùng.

4. Cần lưu ý đánh mã ngành đúng theo ngành hoạt động, qua kiểm tra cho thấy các ngành hoạt động trong lĩnh vực tài chính tín dụng, bảo hiểm, chứng khoán đánh mã ngành còn có sự nhầm lẫn.

Ví dụ cụ thể: Ngân hàng, công ty tài chính, tổ chức tài chính vi mô, quỹ tín dụng nhân dân: mã ngành sản phẩm là 64190.

Công ty cho thuê tài chính: Mã ngành 64910.

Công ty đầu tư, doanh nghiệp cầm đồ: Mã ngành 64920.

Công ty thu đổi ngoại tệ, kiều hối, công ty thanh toán, bao thanh toán: Mã ngành 64990.

Công ty bảo hiểm nhân thọ: Mã ngành 65110.

Công ty bảo hiểm phi nhân thọ: Mã ngành 65120.

Công ty chứng khoán: Mã ngành 66120.

Công ty tư vấn đầu tư: Mã ngành 66190.

Công ty làm đại lý, môi giới bảo hiểm: Mã ngành 66220.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm