Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

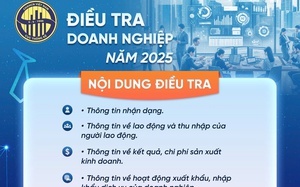

Điều tra doanh nghiệp năm 2025 sử dụng phương pháp điều tra gián tiếp bằng hình thức thu thập thông tin trực tuyến thông qua sử dụng phiếu điều tra điện tử Webform.

Các đơn vị điều tra sẽ thực hiện cung cấp thông tin Phiếu Webform trên Trang thông tin điện tử điều tra doanh nghiệp của Cục Thống kê thông qua hệ thống xác thực tên và mã (mật khẩu) của doanh nghiệp khi truy cập hệ thống để điền Phiếu điều tra https://thongkedoanhnghiep.gso.gov.vn.

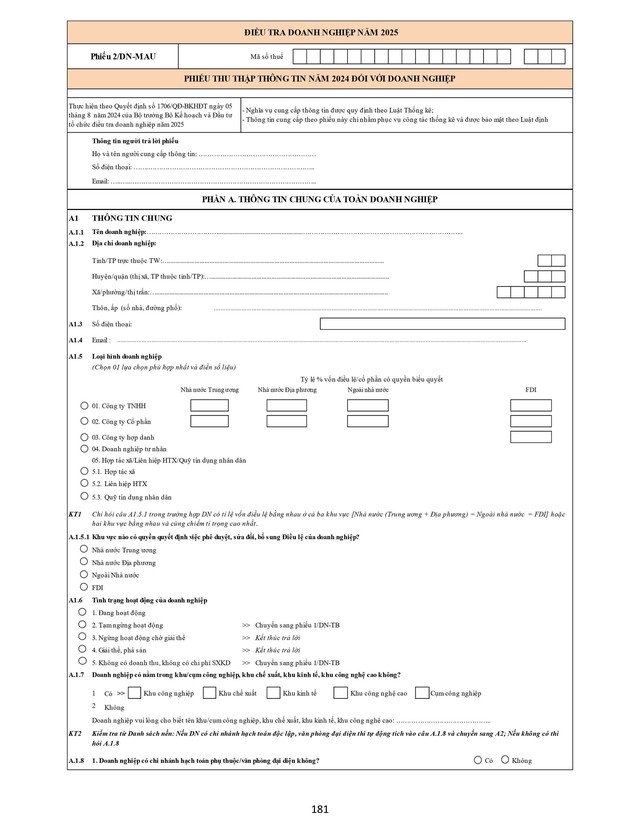

Phiếu số 2/DN-MAU

PHIẾU THU THẬP THÔNG TIN NĂM 2024 ĐỐI VỚI DOANH NGHIỆP

Đối tượng áp dụng: Áp dụng đối với doanh nghiệp được chọn mẫu điều tra.

PHẦN A. THÔNG TIN CHUNG CỦA DOANH NGHIỆP

Đơn vị kê khai thông tin: Doanh nghiệp kê khai toàn bộ thông tin chung của doanh nghiệp tại phần A.

A1. THÔNG TIN CHUNG

A1.1. Tên doanh nghiệp: Ghi tên chính thức của doanh nghiệp bằng chữ in hoa theo quyết định thành lập doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh của doanh nghiệp.

A1.2. Địa chỉ doanh nghiệp: Ghi địa chỉ trụ sở giao dịch chính của doanh nghiệp. Ghi đầy đủ, không viết tắt các thông tin theo yêu cầu vào các dòng tương ứng trong phiếu điều tra.

A1.3, A1.4. Số điện thoại, địa chỉ email: Trường hợp doanh nghiệp có nhiều số điện thoại, địa chỉ email thì ghi số điện thoại, địa chỉ email của bộ phận chịu trách nhiệm chính thực hiện phiếu điều tra hoặc bộ phận hành chính của doanh nghiệp.

A1.5. Loại hình doanh nghiệp: Chọn 01 lựa chọn phù hợp nhất với doanh nghiệp và điền số liệu.

A1.5.1. Khu vực nào có quyền quyết định việc phê duyệt, sửa đổi, bổ sung điều lệ của doanh nghiệp: Chỉ hỏi câu A1.5.1 trong trường hợp DN có tỉ lệ vốn điều lệ bằng nhau ở cả ba khu vực [Nhà nước (Trung ương + Địa phương) = Ngoài nhà nước = FDI hoặc hai khu vực bằng nhau và cùng chiếm tỉ trọng cao nhất.

A1.6. Tình trạng hoạt động của doanh nghiệp

1. Doanh nghiệp đang hoạt động: Là doanh nghiệp trong năm 2024 có phát sinh doanh thu hoặc chi phí và có phát sinh VAT.

2. Doanh nghiệp tạm ngừng hoạt động: Doanh nghiệp tạm ngừng hoạt động để đầu tư, đổi mới công nghệ, sửa chữa, bảo trì máy móc, nhà xưởng... Quy ước doanh nghiệp không tạm dừng hoạt động quá 2 năm.

3. Doanh nghiệp ngừng hoạt động chờ giải thể: Doanh nghiệp ngừng hẳn các hoạt động SXKD để chờ làm các thủ tục với cơ quan nhà nước để giải thể doanh nghiệp.

4. Doanh nghiệp giải thể, phá sản: Doanh nghiệp đã hoàn thành các thủ tục giải thể doanh nghiệp.

5. Không có doanh thu, không có chi phí SXKD: Doanh nghiệp năm 2024 đang hoạt động nhưng không phát sinh doanh thu, không phát sinh chi phí sản xuất kinh doanh và không phát sinh thuế VAT.

Lưu ý: đối với các doanh nghiệp hoạt động trong lĩnh vực Công nghiệp, Xây dựng, Trồng rừng nếu trong năm 2024 không phát sinh doanh thu nhưng vẫn phát sinh chi phí sản xuất kinh doanh và phát sinh thuế VAT thì vẫn được xếp vào mã tình trạng đang hoạt động.

A1.7. Doanh nghiệp có nằm trong khu/cụm công nghiệp, khu chế xuất, khu kinh tế, khu công nghệ cao không?

A.1.8. Doanh nghiệp có chi nhánh hạch toán phụ thuộc/văn phòng đại diện không?

Lưu ý, câu này chỉ hỏi doanh nghiệp có chi nhánh hạch toán phụ thuộc hoặc văn phòng đại diện không. Trường hợp doanh nghiệp chỉ có chi nhánh độc lập mà không có chi nhánh phụ thuộc hoặc văn phòng đại diện nào khác sẽ trả lời “Không”.

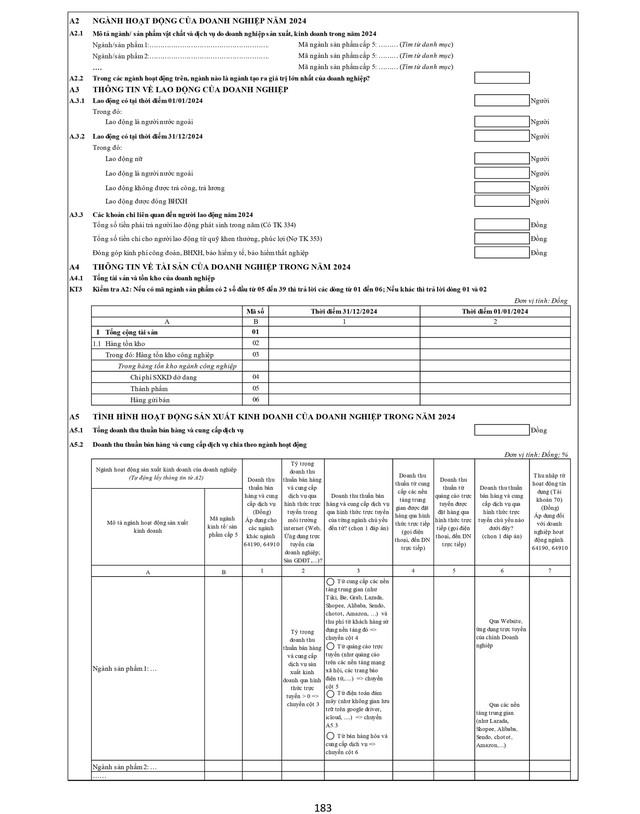

A2. NGÀNH HOẠT ĐỘNG CỦA DOANH NGHIỆP NĂM 2024

Mô tả ngành/sản phẩm vật chất và dịch vụ do doanh nghiệp sản xuất, kinh doanh trong năm 2024: Mô tả và kê khai các ngành/sản phẩm vật chất và dịch vụ mà doanh nghiệp sản xuất, kinh doanh trong năm 2024.

A3. THÔNG TIN VỀ LAO ĐỘNG CỦA DOANH NGHIỆP

A3.1. Lao động có tại thời điểm 01/01/2024: Ghi tổng số lao động tham gia vào hoạt động sản xuất kinh doanh của doanh nghiệp, được doanh nghiệp trực tiếp quản lý và sử dụng: bao gồm lao động được trả công, trả lương và lao động không được trả công, trả lương (kể cả chủ doanh nghiệp tư nhân) tại thời điểm 01/01/2024. Trong đó ghi riêng số lao động là người nước ngoài.

A3.2. Lao động có tại thời điểm 31/12/2024: Ghi tổng số lao động tham gia vào hoạt động sản xuất kinh doanh của doanh nghiệp, được doanh nghiệp trực tiếp quản lý và sử dụng tại thời điểm 31/12/2024. Trong đó ghi riêng số lao động là nữ, lao động là người nước ngoài, lao động không được trả công, trả lương (kể cả chủ doanh nghiệp tư nhân) và lao động được đóng BHXH.

A3.3. Các khoản chi liên quan đến người lao động năm 2024: Là tổng số tiền phải trả người lao động (Có TK 334), tổng số tiền chi cho người lao động từ quỹ khen thưởng, phúc lợi (Nợ TK 353), đóng góp kinh phí công đoàn, BHXH, BHYT, bảo hiểm thất nghiệp của doanh nghiệp. Cụ thể như sau:

Tổng số tiền phải trả người lao động phát sinh trong năm:

Tham khảo Có TK 334.

Là tổng các khoản mà doanh nghiệp phải trả cho người lao động tham gia vào quá trình sản xuất kinh doanh của doanh nghiệp, bao gồm:

- Lương, phụ cấp theo quy định;

- Thưởng có tính chất như lương;

- Lương nghỉ phép;

- Tiền ăn ca, tiền nhà, tiền điện thoại, học phí, thẻ hội viên;

- Các khoản phải trả khác thuộc về thu nhập của người lao động (trừ khoản bảo hiểm xã hội: ốm đau, tai nạn, thai sản,...).

Lưu ý:

- Tổng số tiền phải trả cho người lao động gồm tổng số tiền phát sinh của doanh nghiệp phải thanh toán cho người lao động tại đơn vị trong năm 2023, cho dù khoản đó đã được thanh toán hay còn nợ người lao động.

- Tổng số tiền phải trả cho người lao động: bao gồm cả các khoản trả lương, thưởng, phụ cấp hoặc các khoản phải trả khác thuộc về thu nhập của người lao động bằng hiện vật như sản phẩm, hàng hóa,...

- Trong trường hợp không tính được tổng thu nhập của giám đốc doanh nghiệp thì căn cứ vào số tiền đóng bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn của giám đốc doanh nghiệp để ước tính ra tổng thu nhập.

Tổng số tiền chi cho người lao động từ quỹ khen thưởng, phúc lợi: Trợ cấp khó khăn, chi công nhân viên đi nghỉ mát (tham khảo Nợ TK 353).

Đóng góp kinh phí công đoàn, BHXH, BHYT, bảo hiểm thất nghiệp:

Là những khoản mà doanh nghiệp nộp cho hệ thống BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn cho người lao động. Đây là số phát sinh phải nộp trong năm 2024, cho dù các khoản đó đã nộp hay còn nợ các cơ quan bảo hiểm và tổ chức công đoàn.

Đóng góp kinh phí công đoàn, BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp của trụ sở chính/chi nhánh/văn phòng đại diện bao gồm tổng hai khoản tính vào chi phí sản xuất kinh doanh và tính trừ vào lương người lao động.

Doanh nghiệp có thể tham chiếu bên Có TK 338 - Phải trả phải nộp khác (3382, 3383, 3384, 3386) với các nội dung tương ứng bên Nợ TK 622, 623, 627,641, 642 (khoản tính vào chi phí sản xuất kinh doanh); Nợ TK 334 (khoản tính trừ vào lương người lao động).

A4. THÔNG TIN VỀ TÀI SẢN CỦA DOANH NGHIỆP TRONG NĂM 2024

A4.1. Tài sản và nguồn vốn

Hàng tồn kho: Là toàn bộ giá trị hiện có các loại hàng tồn kho dự trữ cho quá trình SXKD của doanh nghiệp (sau khi trừ đi dự phòng giảm giá hàng tồn kho). Số liệu để ghi vào chỉ tiêu “Hàng tồn kho” là tổng số dư Nợ của Tài khoản 151 “Hàng mua đang đi trên đường”, Tài khoản 152 “Nguyên liệu, vật liệu”, Tài khoản 153 “Công cụ, dụng cụ”, Tài khoản 154 “Chi phí SXKD dở dang”, Tài khoản 155 “Thành phẩm”, Tài khoản 156 “Hàng hoá”, Tài khoản 157 “Hàng gửi đi bán” và Tài khoản 158 “Hàng hoá kho bảo thuế”.

Hàng tồn kho ghi hàng tồn kho tại thời điểm 31/12/2024 và thời điểm 01/01/2024.

Trong hàng tồn kho, tách riêng: hàng tồn kho công nghiệp, chi phí sản xuất kinh doanh dở dang, thành phẩm, hàng gửi bán.

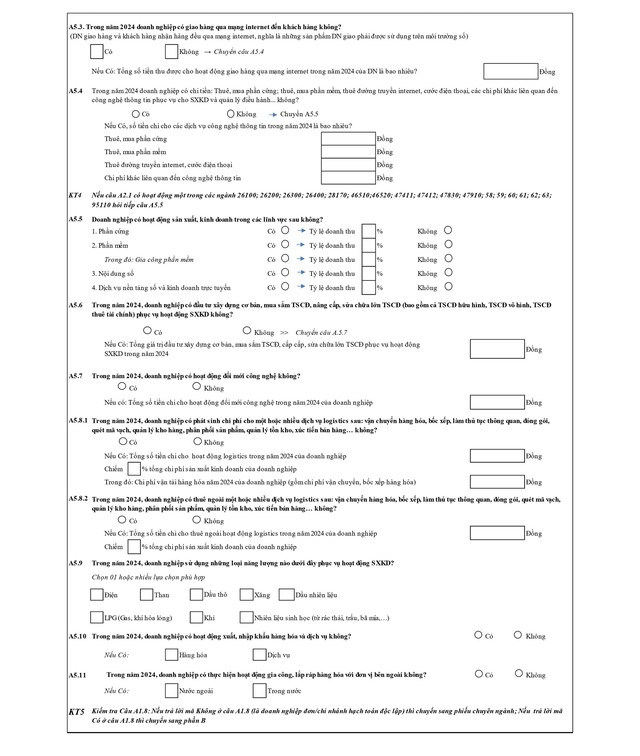

A5. TÌNH HÌNH HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA DOANH NGHIỆP TRONG NĂM 2024

A5.1. Tổng doanh thu thuần bán hàng và cung cấp dịch vụ

Tổng doanh thu thuần bán hàng và cung cấp dịch vụ = Tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư và cung cấp dịch vụ - Các khoản giảm trừ doanh thu

A5.2. Doanh thu thuần bán hàng và cung cấp dịch vụ chia theo ngành hoạt động

Cột 1: Ghi doanh thu thuần bán hàng và cung cấp dịch vụ cho từng ngành sản xuất kinh doanh cấp 5 của doanh nghiệp.

Cột 2: Tỷ trọng doanh thu thuần bán hàng và cung cấp dịch vụ qua hình thức trực tuyến trong môi trường internet (Web, ứng dụng trực tuyến của doanh nghiệp, sàn GDĐT...).

Cột 3: Doanh thu thuần bán hàng và cung cấp dịch vụ qua hình thức trực tuyến của từng ngành chủ yếu đến từ? Doanh nghiệp chọn 1 đáp án duy nhất.

1. Từ cung cấp các nền tảng trung gian (như Tiki, Be, Grab, Lazada, Shopee, Alibaba, Sendo, chotot, Amazon,…) và thu phí từ khách hàng sử dụng nền tảng đó: là doanh thu mà đơn vị cung cấp các nền tảng trực tuyến và thu phí từ nền tảng đó, nhưng loại trừ doanh thu thu được từ việc cung cấp các nền tảng trực tuyến của chính đơn vị. Những đơn vị sử dụng nền tảng trực tuyến để tương tác với khách hàng sẽ phải trả phí cho đơn vị cung cấp nền tảng.

2. Từ quảng cáo trực tuyến (như quảng cáo trên các nền tảng mạng xã hội, các trang báo điện tử,...): Là doanh thu thu được từ việc bán dữ liệu hoặc không gian quảng cáo trên các nền tảng truyền thông xã hội, công cụ tìm kiếm, nền tảng chia sẻ kiến thức.

3. Từ điện toán đám mây (như không gian lưu trữ trên google driver, icloud,....): Là doanh thu thu được từ việc cung cấp dịch vụ điện toán đám mây trên một tập hợp các danh mục điện toán có thể truy cập một cách dễ dàng, linh hoạt hoặc theo nhu cầu của người sử dụng. Danh mục điện toán bao gồm đầy đủ các dịch vụ liên quan đến điện toán đám mây như: người tiêu dùng chỉ cần truy cập vào các ứng dụng của nhà cung cấp (phần mềm được coi là một dịch vụ); người tiêu dùng triển khai các ứng dụng của riêng họ trên cơ sở hạ tầng của nhà cung cấp (nền tảng được coi là một dịch vụ); và người tiêu dùng nắm quyền kiểm soát hoạt động hệ thống, lưu trữ và các ứng dụng đã triển khai (cơ sở hạ tầng được cọi là một dịch vụ).

4. Từ bán hàng hóa và cung cấp dịch vụ qua Website, ứng dụng trực tuyến của chính đơn vị: Là doanh thu thu được từ việc bán hàng hóa và cung cấp dịch vụ qua Website, ứng dụng trực tuyến của chính đơn vị.

5. Từ bán hàng hóa và cung cấp dịch vụ qua các nền tảng trung gian (như Lazada, Shopee, Alibaba, Sendo, chotot, Amazon,...): Là doanh thu thu được từ việc bán hàng hóa và cung cấp dịch vụ qua các nền tảng trung gian như Lazada, Shopee, Alibaba, Sendo, chotot, Amazon, ...

Cột 4: Doanh thu thuần từ cung cấp các nền tảng trung gian được đặt hàng qua hình thức trực tiếp (gọi điện thoại, đến DN trực tiếp)?

Cột 5: Doanh thu thuần từ quảng cáo trực tuyến được đặt hàng qua hình thức trực tiếp (gọi điện thoại, đến DN trực tiếp)?

Cột 6: Doanh thu thuần bán hàng và cung cấp dịch vụ qua hình thức trực tuyến chủ yếu nào dưới đây? Doanh nghiệp chọn 1 đáp án duy nhất.

Cột 7: Thu nhập từ hoạt động tín dụng (Tài khoản 70). Áp dụng đối với doanh nghiệp hoạt động ngành 64190, 64910.

A5.5. Doanh nghiệp có hoạt động sản xuất, kinh doanh trong các lĩnh vực sau không?

1. Phần cứng bao gồm tất cả những thiết bị vật lý hữu hình nằm ở bên trong và bên ngoài máy tính bao gồm các thiết bị phần cứng nằm bên ngoài như: Màn hình máy tính, bàn phím keyboard, chuột máy tính mouse, tai nghe headphone, máy in, máy chiếu, loa, USB... Những thiết bị nằm bên trong bao gồm: bộ nguồn, chip CPU, bo mạch chủ mainboard, RAM, ROM, card màn hình card âm thanh, quạt tản nhiệt, Modem… cùng một số Drive như: Bluray, DVD, CD-ROM, ổ cứng, ổ đĩa mềm, …

2. Phần mềm bao gồm: tất cả các chương trình chạy máy tính được chia thành 3 loại: phần mềm hệ thống, phần mềm ứng dụng và phần mềm lập trình.

- Phần mềm hệ thống: bao gồm Hệ điều hành; BIOS; Chương trình khởi động; Bộ hợp dịch; Trình điều khiển thiết bị driver…;

- Phần mềm ứng dụng: bao gồm các phần mềm như phần mềm xử lý văn bản (MS Word, WordPad, Notepad); Phần mềm bảng tính (Microsoft Excel); Phầnmềm đa phương tiện (VLC player, Window Media Player);

- Phần mềm doanh nghiệp (SCM, BI, CRM, ERP): Phần mềm doanh nghiệp được phát triển phục vụ cho các hoạt động kinh doanh;

- Phần mềm lập trình: Phần mềm lập trình hỗ trợ tạo, gỡ lỗi và bảo trì phần mềm, ứng dụng hoặc chương trình.

Gia công phần mềm là hoạt động trong đó bên nhận gia công thực hiện việc sản xuất, cung cấp sản phẩm, dịch vụ phần mềm hoặc thực hiện một số công đoạn để hoàn thành sản phẩm, dịch vụ phần mềm theo yêu cầu của bên thuê gia công.

3. Nội dung số là nội dung tồn tại dưới dạng dữ liệu số. Nội dung số cũng sẽ có thể được lưu trữ trên các thiết bị lưu trữ kỹ thuật số hoặc thiết bị lưu trữ kỹ thuật tương tự ở các định dạng cụ thể, bao gồm các thông tin được phát sóng quảng bá, truyền phát trên mạng bằng công nghệ số hoặc chứa trong các tập tin máy tính. Nội dung số bao gồm nhạc số, phần mềm, các bộ phim được truyền phát qua mạng, sách điện tử, game online và các ứng dụng. Phương thức cung cấp các nội dung số trên thực tế cũng rất đa dạng, nội dung số có thể được tải hoặc truyền phát qua Internet, gửi qua email hoặc qua các phương thức khác như cung cấp qua phương thức vật lý (ví dụ như đĩa DVD) hoặc tích hợp vào các sản phẩm khác…

4. Dịch vụ nền tảng số và kinh doanh trực tuyến (loại trừ kinh doanh thương mại điện tử) là hoạt động kinh doanh nền tảng số và dịch vụ trực tuyến trên Internetnhư: Nền tảng tìm kiếm trực tuyến, nền tảng trung gian trực tuyến, nền tảng mạng xã hội, nền tảng chia sẻ video, nền tảng liên lạc không dựa trên số điện thoại, dịch vụ điện toán đám mây, dịch vụ quảng cáo trực tuyến, dịch vụ nền tảng gọi xe trực tuyến, dịch vụ nền tảng chia sẻ trực tuyến, dịch vụ làm việc trực tuyến, các hoạt động chuyên gia; các hoạt động khác liên quan đến nền tảng số và kinh doanh trực tuyến.

A5.6. Trong năm 2024, doanh nghiệp có đầu tư xây dựng cơ bản, mua sắm TSCĐ, cung cấp, sửa chữa lớn TSCĐ (bao gồm cả TSCĐ hữu hình, TSCĐ vô hình, TSCĐ thuê tài chính phục vụ hoạt động SXKD không?

Vốn đầu tư của doanh nghiệp là số vốn mà thực tế doanh nghiệp chi ra để tăng năng lực sản xuất kinh doanh của doanh nghiệp. Vốn đầu tư của doanh nghiệp bao gồm:

- Đầu tư xây dựng cơ bản (xây dựng trụ sở làm việc, xây dựng nhà xưởng sản xuất, kho tàng,…): Là toàn bộ vốn bỏ ra để cho việc khảo sát quy hoạch xây dựng công trình, chuẩn bị đầu tư, thiết kế; chi xây dựng, mua sắm và lắp đặt thiết bị; các chi khác được ghi trong tổng dự toán (bao gồm cả tiền chuyển quyền sử dụng đất). Giá trị này là số phát sinh bên Nợ của Tài khoản 2412 (xây dựng cơ bản);

- Mua sắm TSCĐ dùng cho sản xuất không qua xây dựng cơ bản: Là toàn bộ vốn bỏ ra để bổ sung thêm TSCĐ trong kỳ và không liên quan đến hoạt động xây dựng cơ bản, bao gồm cả TSCĐ hữu hình, TSCĐ vô hình và TSCĐ thuê tài chính,không tính giá trị mua TSCĐ là nhà cửa, vật kiến trúc. Mục này khai thác từ tài khoản 211, 212, 213, 2411;

- Sửa chữa, nâng cấp tài sản cố định: Là toàn bộ chi phí thực tế phát sinh trong kỳ cho công việc sửa chữa, duy tu, bảo dưỡng TSCĐ của doanh nghiệp (gồm chi phí phải thanh toán cho bên ngoài và chi phí cho phần doanh nghiệp tự làm). Giá trị này là số phát sinh bên Nợ của Tài khoản 2413 (sửa chữa lớn TSCĐ).

A5.7. Trong năm 2024, doanh nghiệp có hoạt động đổi mới công nghệ không?

Doanh nghiệp lựa chọn “Có” hoặc “Không”. Nếu “Có” trả lời tiếp về tổng số tiền chi cho hoạt động đổi mới công nghệ trong năm 2023 của doanh nghiệp.

Đổi mới công nghệ là việc thay thế một phần chính hay toàn bộ công nghệ đang sử dụng bằng một công nghệ khác tiên tiến hơn, hiệu quả hơn. Đổi mới công nghệ có thể nhằm tăng năng suất, chất lượng, hiệu quả của quá trình sản xuất hoặc có thể nhằm tạo ra một sản phẩm, dịch vụ mới phục vụ thị trường.

Đổi mới công nghệ có thể là đưa ra hoặc ứng dụng những công nghệ hoàn toàn mới chưa có trên thị trường công nghệ hoặc là thay đổi cơ bản công nghệ hiện có.

Có 5 trường hợp đổi mới công nghệ:

- Đưa ra sản phẩm mới.

- Đưa ra một phương pháp sản xuất mới hoặc thương mại mới.

- Chinh phục thị trường mới.

- Sử dụng nguồn nguyên liệu mới.

- Tổ chức mới đơn vị sản xuất.

A5.8.1. Trong năm 2024, doanh nghiệp có phát sinh chi phí cho một hoặc nhiều dịch vụ logistics sau: vận chuyển hàng hóa, bốc xếp, làm thủ tục thông quan, đóng gói, quét mã vạch, quản lý kho hàng, phân phối sản phẩm, quản lý tồn kho, xúc tiến bán hàng… không?

Câu này hỏi về chi phí doanh nghiệp bỏ ra tự thực hiện dịch vụ vận chuyển hàng hóa, bốc xếp, làm thủ tục thông quan, đóng gói, quét mã vạch, quản lý kho hàng, phân phối sản phẩm, quản lý tồn kho, xúc tiến bán hàng… của doanh nghiệp.

A5.8.2. Trong năm 2024, doanh nghiệp có thuê ngoài một hoặc nhiều dịch vụ logistics sau: vận chuyển hàng hóa, bốc xếp, làm thủ tục thông quan, đóng gói, quét mã vạch, quản lý kho hàng, phân phối sản phẩm, quản lý tồn kho, xúc tiến bán hàng… không?

Câu này hỏi về chi phí doanh nghiệp thuê đơn vị ngoài cung cấp dịch vụ vận chuyển hàng hóa, bốc xếp, làm thủ tục thông quan, đóng gói, quét mã vạch,quản lý kho hàng, phân phối sản phẩm, quản lý tồn kho, xúc tiến bán hàng… của doanh nghiệp.

A5.9. Trong năm 2024, doanh nghiệp sử dụng những loại năng lượng nào dưới đây phục vụ hoạt động SXKD?

Doanh nghiệp chọn 01 hoặc nhiều loại năng lượng mà doanh nghiệp dùng cho hoạt động SXKD.

A5.10. Trong năm 2024, doanh nghiệp có hoạt động xuất, nhập khẩu hàng hóa và dịch vụ không?

Doanh nghiệp chọn 01 hoặc nhiều lựa chọn (nếu có).

Hoạt động xuất nhập khẩu hàng hóa, dịch vụ là việc doanh nghiệp có thực hiện mua/bán hàng hóa với nước ngoài hoặc doanh nghiệp có cung cấp dịch vụ cho đối tác nước ngoài hoặc doanh nghiệp có sử dụng dịch vụ do nước ngoài cung cấp.

A5.11. Trong năm 2024, doanh nghiệp có thực hiện hoạt động gia công, lắp ráp hàng hóa với đơn vị bên ngoài?

Doanh nghiệp lựa chọn “Có” hoặc “Không”.

Hoạt động gia công, lắp ráp hàng hóa trực tiếp với nước ngoài là việc doanh nghiệp thực hiện việc nhận nguyên liệu, linh kiện từ nước ngoài để gia công, lắp ráp (không phải thanh toán) và nhận phí gia công theo hợp đồng ký kết hoặc doanh nghiệp Việt Nam gửi nguyên liệu, linh kiện ra nước ngoài để thuê gia công, lắp ráp và trả phí cho đối tác nước ngoài theo hợp đồng ký kết.

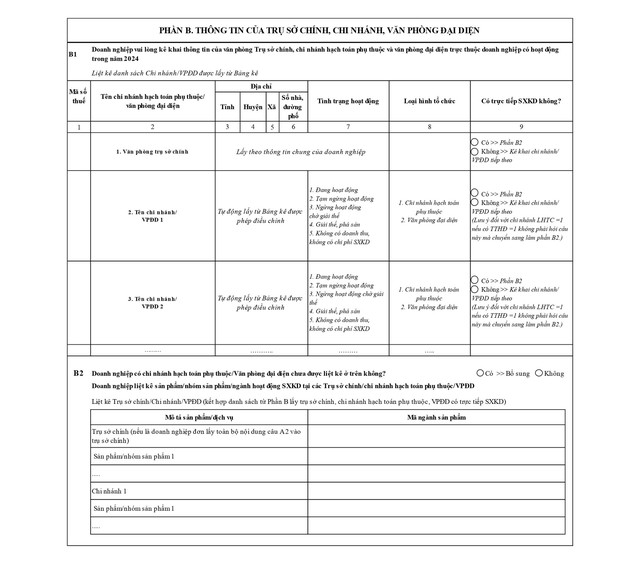

PHẦN B. THÔNG TIN CỦA TRỤ SỞ CHÍNH, CHI NHÁNH, VĂN PHÒNG ĐẠI DIỆN

Đơn vị kê khai thông tin: Doanh nghiệp kê khai thông tin về hoạt động quản lý của trụ sở chính, chi nhánh, văn phòng đại diện hạch toán phụ thuộc trực thuộc doanh nghiệp (nếu có).

Cách kê khai thông tin: Đối với chi nhánh, văn phòng đại diện hạch toán phụ thuộc chưa có sẵn trong danh sách nền: doanh nghiệp chỉ kê khai thông tin các chi nhánh, văn phòng đại diện có hoạt động sản xuất kinh doanh trong năm 2023.

Cột 1: Mã số thuế

Ghi mã số thuế do cơ quan thuế/cơ quan quản lý đăng ký kinh doanh cấp.

Cột 2: Tên chi nhánh/văn phòng đại diện

Ghi tên chính thức của chi nhánh/văn phòng đại diện theo quyết định thành lập chi nhánh/văn phòng đại diện hoặc giấy chứng nhận đăng ký kinh doanh của chi nhánh/văn phòng đại diện.

Cột 3, 4, 5, 6: Địa chỉ

Ghi địa chỉ trụ sở giao dịch chính của chi nhánh/văn phòng đại diện. Ghi đầy đủ, không viết tắt các thông tin theo yêu cầu vào các dòng tương ứng trong phiếu điều tra.

Cột 7: Tình trạng hoạt động

Chọn 01 tình trạng phù hợp nhất với tình hình hoạt động của chi nhánh/văn phòng đại diện trong 05 loại tình trạng sau:

1. Đang hoạt động;

2. Tạm ngừng hoạt động;

3. Ngừng hoạt động chờ giải thể;

4. Giải thể, phá sản;

5. Không có doanh thu, không có chi phí SXKD

Đối với chi nhánh/văn phòng đại diện đã có sẵn trong danh sách thuộc tình trạng “ngừng hoạt động chờ giải thể” hoặc “giải thể, phá sản” thì kết thúc phần kê khai thông tin của chi nhánh/văn phòng đại diện đó và chuyển sang kê khai thông tin của chi nhánh/văn phòng đại diện tiếp theo trong danh sách.

Cột 8: Loại hình tổ chức

Chọn 01 loại hình tổ chức phù hợp nhất, bao gồm: Chi nhánh hạch toán phụ thuộc hoặc Văn phòng đại diện.

Cột 9: Có trực tiếp SXKD không?

Trụ sở chính của DN có trực tiếp SXKD khi tại trụ sở chính diễn ra hoạt động sản xuất hoặc hoạt động bán hàng, cung cấp dịch vụ ngoài hoạt động quản lý. Chi nhánh không trực tiếp SXKD trong các trường hợp:

+ Chi nhánh/VPĐD bán các sản phẩm nông nghiệp do doanh nghiệp sản xuất và không thực hiện hoạt động mua sản phẩm khác về bán.

+ Chi nhánh/VPĐD bán các sản phẩm công nghiệp do doanh nghiệp sản xuất và không thực hiện mua bán các sản phẩm khác (cửa hàng giới thiệu sản phẩm).

+ Văn phòng giao dịch bán nhà, căn hộ do chính doanh nghiệp xây dựng.

Đối với trụ sở chính:

Nếu trụ sở chính không trực tiếp SXKD: Dừng kê khai thông tin về trụ sở chính và tiếp tục kê khai thông tin của chi nhánh/văn phòng đại diện hạch toán phụ thuộc, trực thuộc doanh nghiệp;

Nếu trụ sở chính có trực tiếp sản xuất kinh doanh: Tiếp tục kê khai thông tin về hoạt động SXKD của trụ sở chính tại phần B2 của phụ biểu phiếu số 2/DN-MAU.

Đối với chi nhánh/văn phòng đại diện:

Nếu chi nhánh/văn phòng đại diện không trực tiếp SXKD: Dừng kê khai thông tin về chi nhánh/văn phòng đại diện hạch toán phụ thuộc đang kê khai và chuyển sang kê khai chi nhánh/văn phòng đại diện hạch toán phụ thuộc tiếp theo cho đến khi hết chi nhánh/văn phòng đại diện phụ thuộc doanh nghiệp.

Doanh nghiệp có chi nhánh/văn phòng đại diện hạch toán phụ thuộc chưa được liệt kê ở trên.

Doanh nghiệp lựa chọn "Có" hoặc "Không". Nếu "Có" thì bổ sung thêm. Lưu ý chỉ bổ sung thêm nếu có chi nhánh hạch toán phụ thuộc khác các chi nhánh đã có.

MỤC B2

Ghi cụ thể nhóm sản phẩm/nhóm dịch vụ/ngành hoạt động thương mại do doanh nghiệp/chi nhánh thực hiện trong năm 2023.

Mã sản phẩm

Chọn mã ngành tương ứng cho từng hoạt động đã mô tả theo hệ thống ngành kinh tế Việt Nam (VSIC 2018) đối với hoạt động thương mại.

Chọn mã sản phẩm tương ứng cho từng loại sản phẩm đã mô tả theo hệ thống ngành sản phẩm Việt Nam (VCPA).

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm