Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

Dự thảo Thông tư quy định áp dụng quản lý rủi ro, quản lý tuân thủ trong quản lý thuế gồm 4 Chương, 23 Điều.

Chương I: Quy định chung

Chương II: Quản lý tuân thủ trong quản lý thuế

Chương III: Quản lý rủi ro trong quản lý thuế

Chương IV: Tổ chức thực hiện

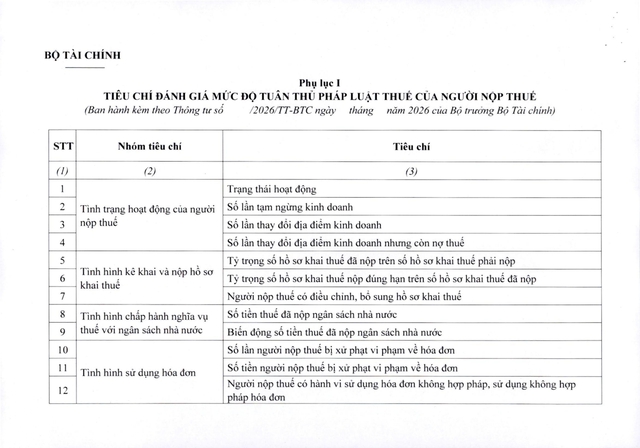

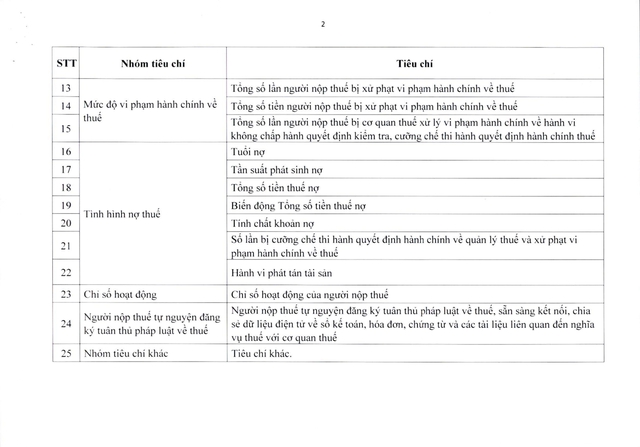

04 mức độ tuân thủ pháp luật thuế của người nộp thuế

1. Người nộp thuế được đánh giá, phân loại theo một trong các mức độ tuân thủ pháp luật thuế sau đây:

a) Mức 1: Tuân thủ tốt.

b) Mức 2: Tuân thủ trung bình.

c) Mức 3: Tuân thủ thấp.

d) Mức 4: Không tuân thủ.

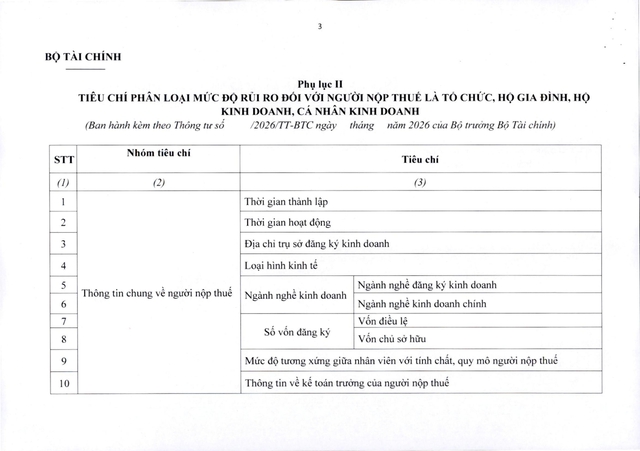

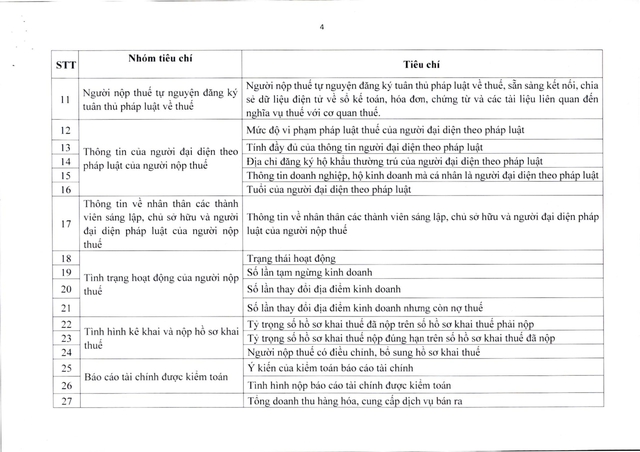

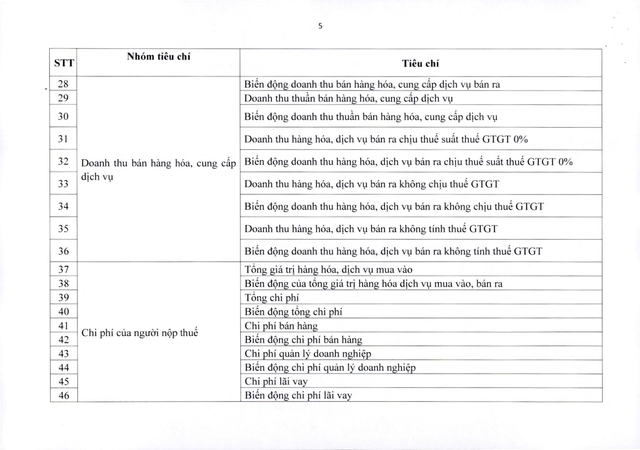

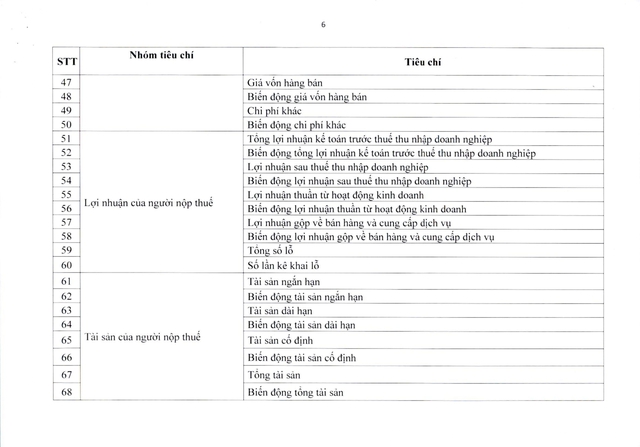

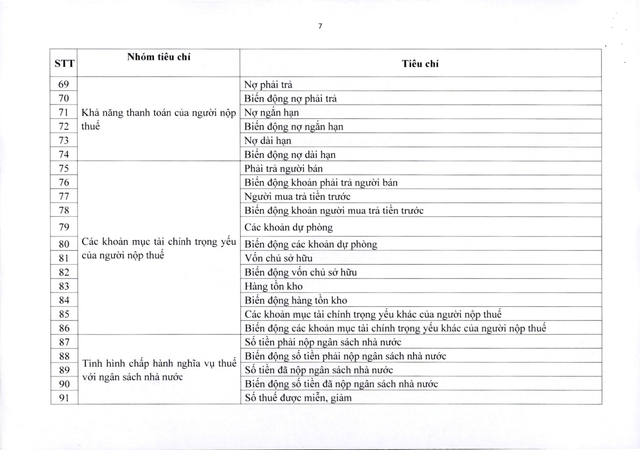

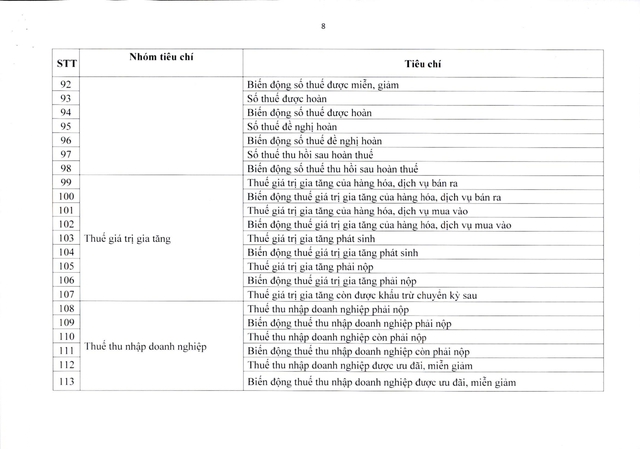

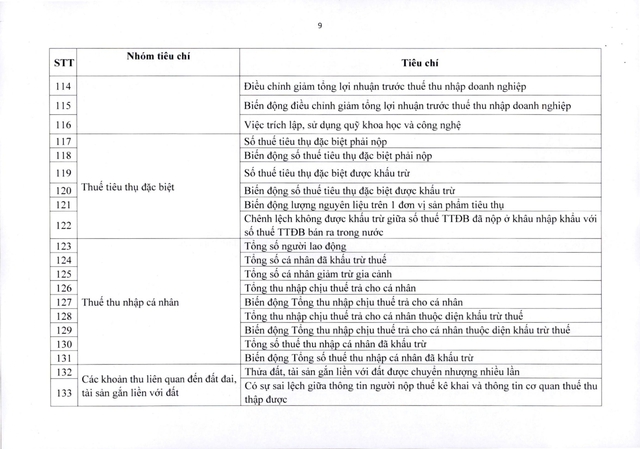

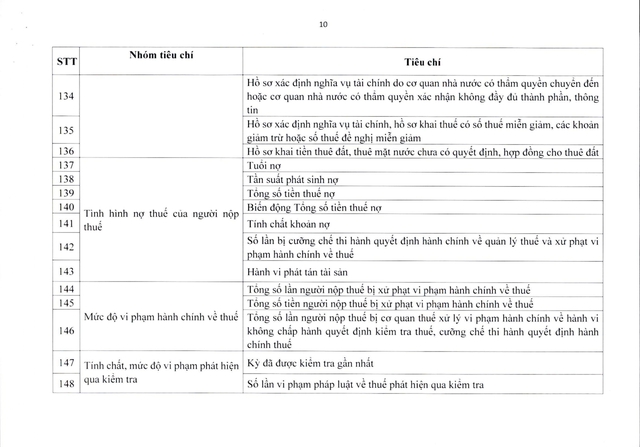

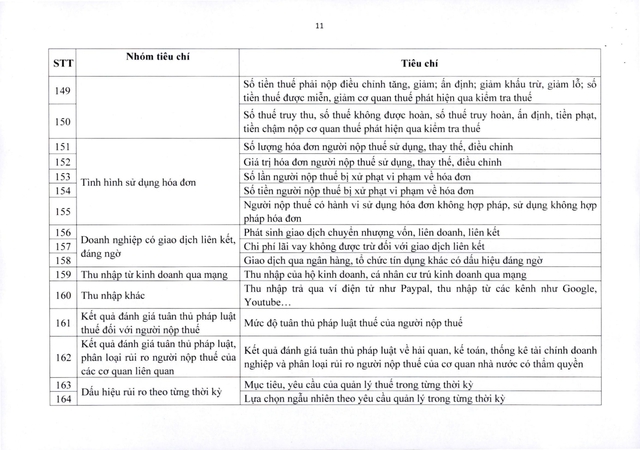

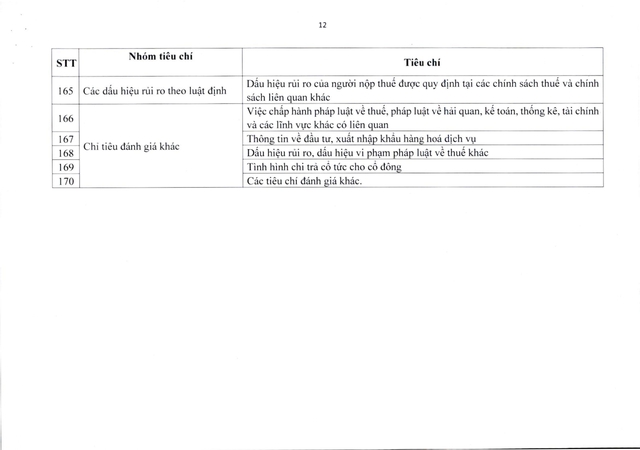

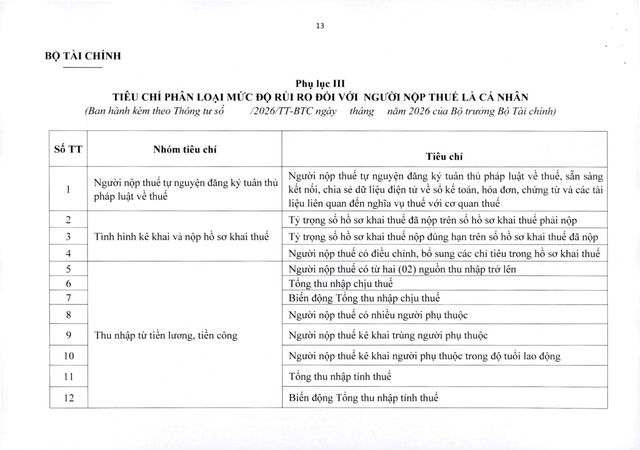

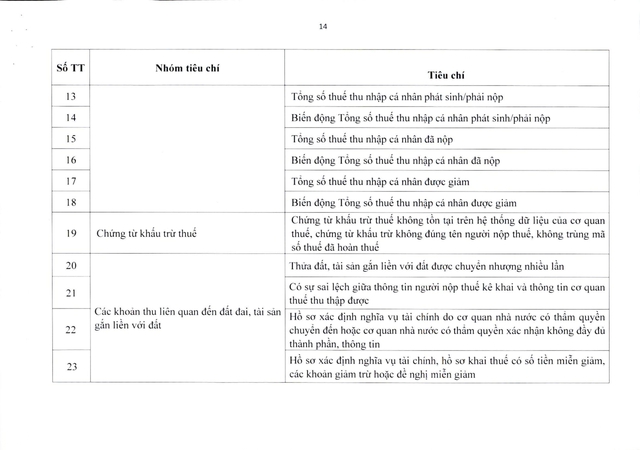

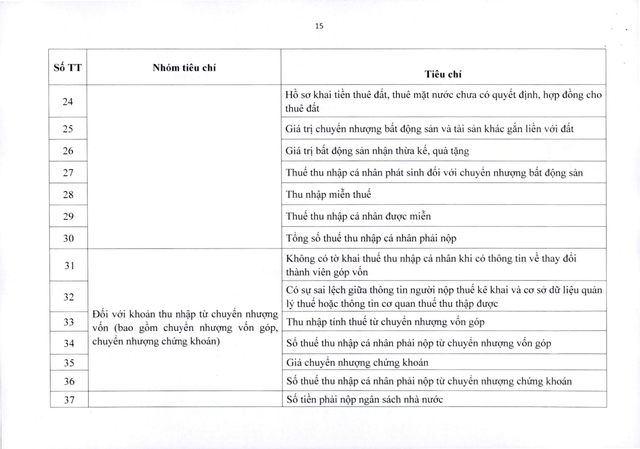

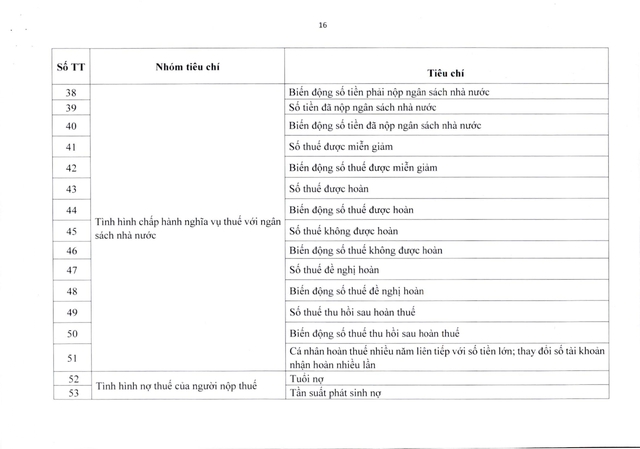

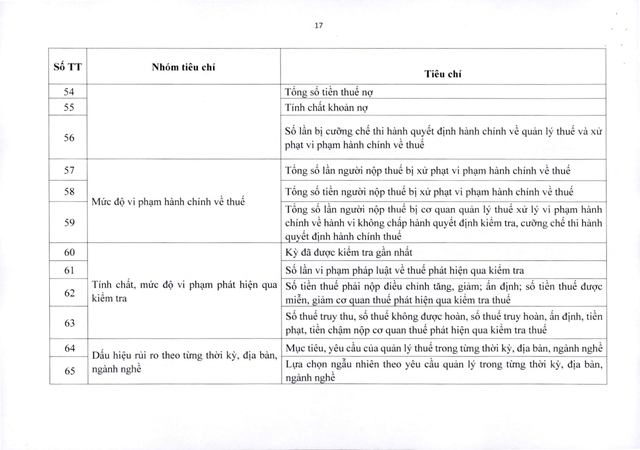

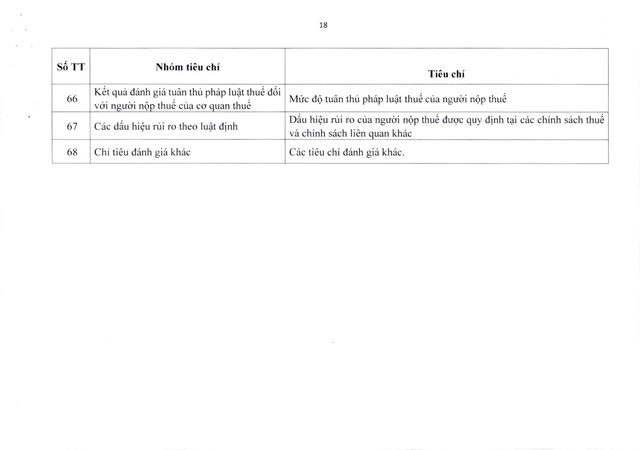

2. Mức độ tuân thủ pháp luật thuế của người nộp thuế được phân loại dựa trên các tiêu chí quy định tại Phụ lục I Thông tư này.

3. Kết quả đánh giá, phân loại mức độ tuân thủ pháp luật thuế của người nộp thuế được cơ quan thuế theo dõi, xử lý như sau:

a) Đối với người nộp thuế thuộc mức không tuân thủ, cơ quan hiện các biện pháp quản lý theo quy định tại Điều 9 Thông tư này;

b) Đối với người nộp thuế thuộc các mức tuân thủ tốt, trung bình, thấp và không tuân thủ, cơ quan thuế thực hiện phân tích bản chất hành vi tuân thủ pháp luật thuế để xác định và áp dụng biện pháp nâng cao tuân thủ theo quy định.

03 mức độ rủi ro của người nộp thuế trong quản lý thuế

Mức độ rủi ro đối với người nộp thuế trong các nghiệp vụ quản lý thuế được phân loại theo một trong các mức sau:

a) Rủi ro cao.

b) Rủi ro trung bình.

c) Rủi ro thấp.

Chi tiết Dự thảo Thông tư Quy định về áp dụng quản lý rủi ro, quản lý tuân thủ trong quản lý thuế