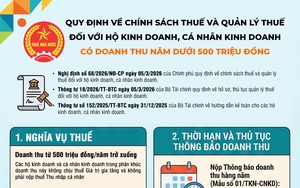

Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

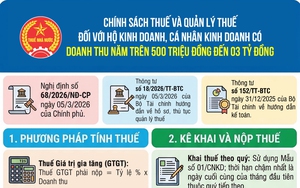

Bước 1: Xác định phương pháp tính thuế

Phương pháp tính thuế GTGT, TNCN:

- GTGT: tỷ lệ % trên doanh thu.

- TNCN: thuế suất nhân (x) (doanh thu năm – 500 triệu đồng)

Doanh thu được trừ để xác định thuế TNCN:

- Được trừ 500 triệu đồng vào doanh thu tính thuế thu nhập cá nhân.

- Trường hợp có nhiều ngành, nghề hoặc có nhiều địa điểm kinh doanh thì được áp dụng mức trừ 500 triệu đồng đối với một hoặc một số ngành, nghề hoặc địa điểm kinh doanh do cá nhân lựa chọn theo phương án có lợi nhất (tổng mức trừ không vượt quá 500 triệu đồng trong một năm đối với doanh thu của toàn bộ hoạt động kinh doanh).

- Trường hợp doanh thu từ ngành, nghềhoặc địa điểm kinh doanh được lựa chọn chưa trừ đủ 500 triệu đồng, cá nhân được trừ tiếp mức chưa trừ hết vào doanh thu của một hoặc một số ngành, nghề hoặc địa điểm kinh doanhkhác cho đến khi tổng mức trừ đủ 500 triệu đồng.

Thay đổi và ổn định phương pháp tính thuế: Nếu hết năm xác định doanh thu thực tế năm trên 03 tỷ đồng thì từ năm tiếp theo phải chuyển sang áp dụng phương pháp tính thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) thuế suất.

Bước 2: Thực hiện quy định về số sách kế toán, hóa đơn, chứng từ theo quy định

Sổ kế toán: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD)

Mục đích sổ kế toán:

- Ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm danh mục ngành nghề kinh doanh để tính thuế GTGT, TNCN.

- Theo dõi, đối chiếu số thuế phải nộpvới cơ quan thuế.

Chứng từ kế toán: Hóa đơn và các chứng từ khác

Hình thức lưu trữ: Điện tử hoặc giấy

Thời gian lưu trữ: Đối với tài liệu kế toán: tối thiểu là 05 năm

Tổ chức công tác kế toán:

- Người đại diện hộ kinh doanh, cá nhân kinh doanh tự ghi chép sổ sách kế toán;

- Hoặc bố trí người làm công tác kếtoán (bố, mẹ, vợ, chồng, con, anh, chị,em, hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán);

- Hoặc thuê dịch vụ làm kế toán.

Bước 3: Thực hiện kê khai, nộp thuế

Nơi nộp hồ sơ khai thuế: Khai thuế tổng hợp chung cho các địa điểm kinh doanh trên một (01) hồ sơ khai thuế để nộp cho cơ quan thuế quản lý trực tiếp trụ sở của hộ kinh doanh, cá nhân kinh doanh.

Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế

Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế GTGT, TNCN:

- Khai thuế GTGT, TNCN theo quý.

- Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Hồ sơ khai thuế

- Tờ khai mẫu số 01/CNKD: Khai thuế giá trị gia tăng, thuế thu nhập cá nhân;

- Bảng kê mẫu 01/BK-STK: Thông báo số tài khoản/số hiệu ví điện tử kèm theo Tờ khai thuế đầu tiên trong năm 2026 đối với hộ kinh doanh, cá nhân kinh doanh đang hoạt động hoặc Tờ khai thuế đầu tiên của hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và thông báo lại khi có thay đổi.

Phương thức khai thuế

- Nộp hồ sơ khai thuế bằng phương thức điện tử.

- Trường hợp thuộc đối tượng có hoàn cảnh đặc biệt, bao gồm người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội, người cư trú tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn hoặc thuộc trường hợp bất khả kháng khác, không thể thực hiện giao dịch điện tử thì nộp hồ sơ trực tiếp hoặc gửi hồ sơ qua dịch vụ bưu chính đến trung tâm phục vụ hành chính công cấp xã.

Nơi nộp thuế: Nộp thuế cho từng địa điểm kinh doanh

Phương thức nộp thuế:

1. Nộp điện tử trên: Hệ thống thông tin quản lý thuế; Hệ thống dịch vụ công trực tuyến của Kho bạc Nhà nước; dịch vụ thanh toán điện tử của tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế theo quy định của pháp luật.

2. Nộp trực tiếp tại: tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế; cơ quan nhà nước có thẩm quyền theo quy định của pháp luật; cơ quan quản lý thuế; tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế.

Trường hợp khoản thuế phải nộp đã được cơ quan thuế cấp mã định danh khoản phải nộp thì hộ kinh doanh thực hiện nộp theo mã định danh khoản phải nộp.