Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

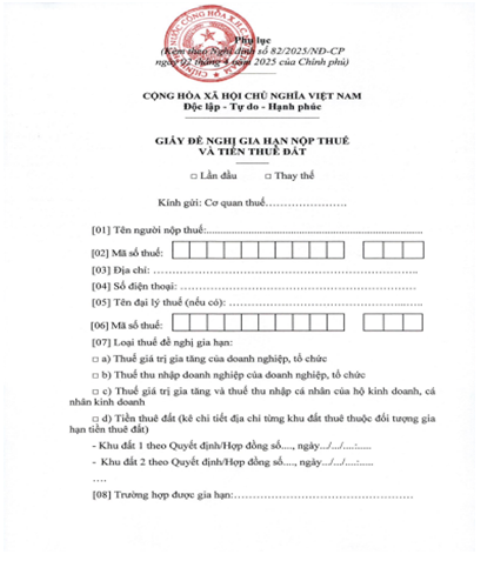

Để kê khai chính xác các thông tin trên Giấy đề nghị gia hạn nộp thuế và tiền thuê đất năm 2025, Chi cục Thuế khu vực I hướng dẫn kê khai các chỉ tiêu tại Giấy đề nghị gia hạn như sau:

- Cơ quan thuế: Là cơ quan thuế quản lý trực tiếp người nộp thuế hoặc cơ quan thuế quản lý trực tiếp chi nhánh, đơn vị trực thuộc, địa điểm kinh doanh theo hướng dẫn tại mục 1;

- Chỉ tiêu [01], [02], [03], [04]: Người nộp thuế kê khai đầy đủ thông tin Tên, mã số thuế, địa chỉ, số điện thoại liên hệ của người nộp thuế;

- Chỉ tiêu [05], [06]: Người nộp thuế kê khai đầy đủ thông tin Tên, mã số thuế của đại lý thuế;

- Chỉ tiêu [07]: Người nộp thuế phải tích chọn các loại thuế đề nghị gia hạn và được gia hạn theo quy định tại Nghị định, bao gồm:

a) Thuế giá trị gia tăng của doanh nghiệp, tổ chức

b) Thuế thu nhập doanh nghiệp của doanh nghiệp, tổ chức

c) Thuế giá trị gia tăng và thuế thu nhập cá nhân của hộ gia đình, cá nhân kinh doanh

d) Tiền thuê đất

Tiền thuê đất (kê chi tiết địa chỉ từng khu đất thuê thuộc đối tượng gia hạn tiền thuê đất)

- Khu đất 1 theo Quyết định/Hợp đồng số...., ngày.../.../....:.....

- Khu đất 2 theo Quyết định/Hợp đồng số...., ngày.../.../....:.....

…

- Chỉ tiêu [08]: Người nộp thuế (NNT) phải tích chọn trường hợp được gia hạn, cụ thể như sau:

+ Mục I: NNT tự xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Nghị định số 80/2021/NĐ-CP ngày 26/8/2021 của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

+ Mục II: NNT tự xác định theo quy định tại Quyết định số 27/2018/QĐ-TTg ngày 06/7/2018 của Thủ tướng Chính phủ; Nghị định số 111/2015/NĐ-CP ngày 03/11/2015 của Chính phủ; Quyết định số 319/QĐ-TTg ngày 15/3/2018 của Thủ tướng Chính phủ.

Phương thức nộp Giấy đề nghị gia hạn:

- Giấy đề nghị gia hạn nộp thuế và tiền thuê đất chỉ gửi 01 lần cho cơ quan thuế quản lý trực tiếp cho cho toàn bộ số thuế và tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn. Phương thức nộp người nộp thuế lựa chọn như sau:

+ Người nộp thuế nộp theo phương thức điện tử gửi tới cổng thông tin điện tử của cơ quan thuế.

+ Người nộp thuế nộp trực tiếp tới cơ quan thuế hoặc nộp qua dịch vụ bưu chính.