Chúng tôi luôn Lắng nghe và phản hồi

Chúng tôi luôn Lắng nghe và phản hồi

Chính phủ vừa ban hành Nghị định 245/2026/NĐ-CP ngày 27/6/2026 gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026. Trong đó quy định danh mục các ngành kinh tế được áp dụng gia hạn thời hạn nộp thuế, tiền thuê đất. Mẫu văn bản đề nghị gia hạn nộp thuế và tiền thuê đất.

Đối tượng được áp dụng gia hạn nộp thuế và tiền thuê đất năm 2026

a) Doanh nghiệp, tổ chức (bao gồm cả chi nhánh, đơn vị trực thuộc thực hiện khai thuế giá trị gia tăng riêng, khai thuế thu nhập doanh nghiệp riêng với cơ quan thuế quản lý trực tiếp), hộ gia đình, cá nhân, hộ kinh doanh, cá nhân kinh doanh, hoạt động sản xuất, kinh doanh trong các ngành kinh tế, lĩnh vực quy định tại Phụ lục I ban hành kèm theo Nghị định này và có phát sinh số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân hoặc tiền thuê đất thuộc các kỳ được gia hạn theo quy định.

b) Doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Nghị định số 80/2021/NĐ-CP ngày 26 tháng 8 năm 2021 của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa, bao gồm cả chi nhánh, đơn vị trực thuộc thực hiện khai thuế giá trị gia tăng riêng, khai thuế thu nhập doanh nghiệp riêng với cơ quan thuế quản lý trực tiếp, có phát sinh số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp hoặc tiền thuê đất thuộc các kỳ được gia hạn theo quy định.

Nghị định này có hiệu lực thi hành kể từ ngày 27/6/2026 đến hết ngày 30/12/2026.

Sau thời gian gia hạn theo Nghị định này, thời hạn nộp thuế và tiền thuê đất được thực hiện theo quy định của pháp luật về quản lý thuế.

Trường hợp người nộp thuế đã nộp các khoản thuế, tiền thuê đất thuộc diện được gia hạn trước ngày 27/6/2026 thì không điều chỉnh lại.

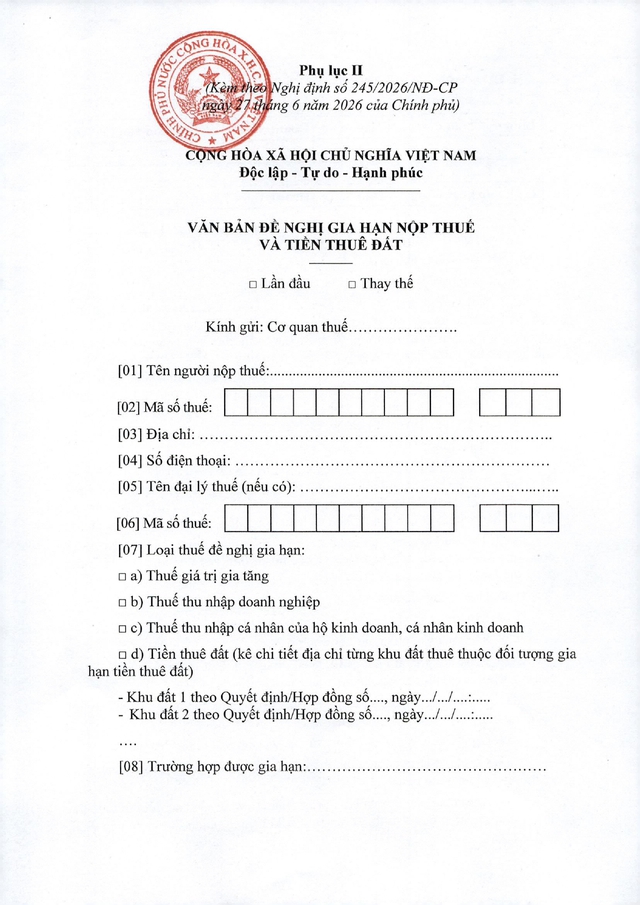

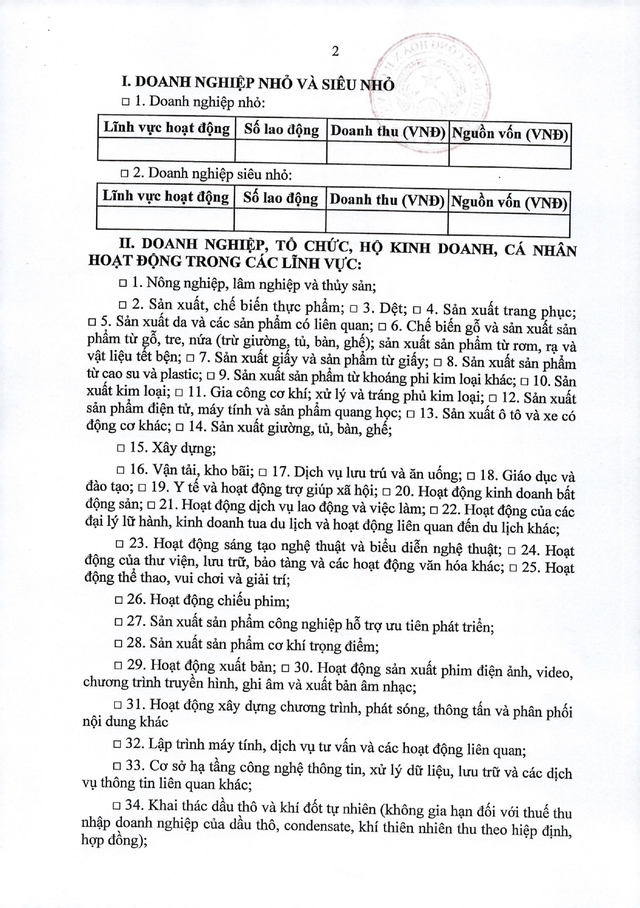

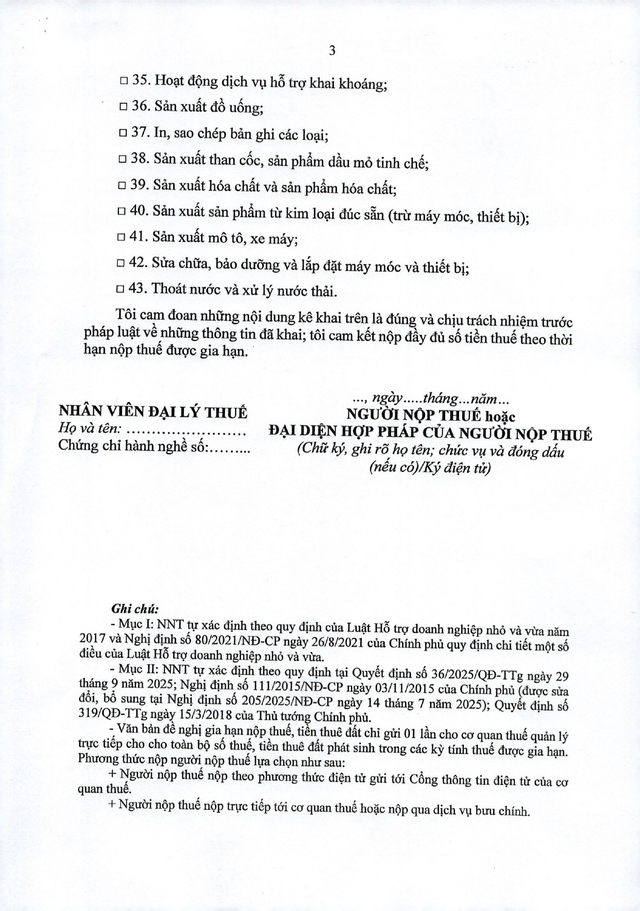

Mẫu văn bản đề nghị gia hạn nộp thuế và tiền thuê đất