CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

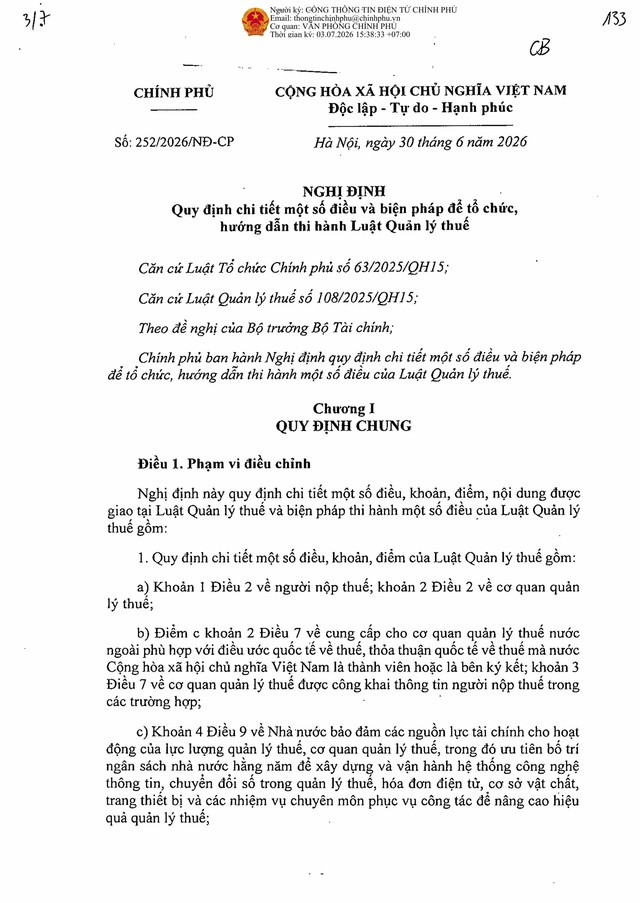

TOÀN VĂN: Nghị định 252/2026/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế

(Chinhphu.vn) - Toàn văn Nghị định 252/2026/NĐ-CP Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế.

Ngày 30/06/2026, Chính phủ ban hành Nghị định 252/2026/NĐ-CP Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế.

Nghị định 252/2026/NĐ-CP Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế được Chính phủ ban hành, có hiệu lực từ ngày 1/7/2026. Nghị định gồm 7 Chương, 76 Điều quy định chi tiết một số điều, khoản, điểm, nội dung được giao tại Luật Quản lý thuế và biện pháp thi hành một số điều của Luật Quản lý thuế.

Xác định kỳ tính thuế

a) Kỳ tính thuế theo từng lần phát sinh được xác định là ngày người nộp thuế phát sinh nghĩa vụ thuế;

b) Kỳ tính thuế tháng được xác định từ ngày đầu tháng đến ngày cuối tháng của năm dương lịch;

c) Kỳ tính thuế quý được xác định từ ngày đầu quý đến ngày cuối quý của năm dương lịch hoặc năm tài chính;

d) Kỳ tính thuế năm được xác định theo năm dương lịch hoặc năm tài chính;

Quy định kỳ quyết toán thuế

đ) Kỳ quyết toán thuế được xác định như sau:

đ.1) Kỳ quyết toán thuế được xác định theo kỳ kế toán năm theo quy định của pháp luật về kế toán, trừ trường hợp quy định tại điểm đ.2 khoản này;

đ.2) Kỳ quyết toán thuế đối với thuế thu nhập cá nhân được xác định theo năm dương lịch. Trường hợp trong một năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày nhưng tổng số ngày có mặt tại Việt Nam trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam từ 183 ngày trở lên thì kỳ quyết toán thuế thu nhập cá nhân của năm đầu tiên được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Đăng ký giao dịch thuế điện tử và đăng ký thuế

a) Tổ chức nước ngoài (bao gồm cả chủ quản nền tảng thương mại điện tử, nền tảng số ở nước ngoài) có hoạt động kinh doanh trên nền tảng thương mại điện tử và các dịch vụ khác có phát sinh doanh thu tính thuế tại Việt Nam (sau đây gọi là nhà cung cấp nước ngoài) thực hiện đăng ký giao dịch thuế điện tử cùng với đăng ký thuế lần đầu và được cơ quan thuế cấp mã số thuế thông qua Hệ thống thông tin quản lý thuế.

Trường hợp nghĩa vụ thuế của toàn bộ doanh thu phát sinh tại Việt Nam của nhà cung cấp nước ngoài đã được tổ chức kinh doanh tại Việt Nam áp dụng phương pháp tính thuế giá trị gia tăng là phương pháp khấu trừ thuế hoặc chủ quản nền tảng thương mại điện tử thực hiện khấu trừ và nộp thay số thuế phải nộp theo quy định tại Điều 43 Nghị định này thì không phải thực hiện thủ tục đăng ký thuế quy định tại điểm này;

b) Trường hợp có thay đổi thông tin đăng ký thuế, nhà cung cấp nước ngoài thực hiện việc thay đổi thông tin theo hướng dẫn của Bộ trưởng Bộ Tài chính;

c) Thời hạn đăng ký thuế thực hiện theo quy định tại khoản 3 Điều 6 Nghị định này;

d) Điều kiện giao dịch thuế điện tử, trình tự, thủ tục, hồ sơ đăng ký giao dịch thuế điện tử, đăng ký thuế thực hiện theo hướng dẫn của Bộ trưởng Bộ Tài chính;

đ) Khi thực hiện đăng ký thuế lần đầu, nhà cung cấp nước ngoài có trách nhiệm khai báo đầy đủ thông tin về tài khoản nhận thanh toán có liên quan đến các giao dịch phát sinh doanh thu tại Việt Nam, bao gồm:

đ.1) Tài khoản ngân hàng, tài khoản thanh toán, ví điện tử hoặc các hình thức nhận thanh toán khác mà nhà cung cấp nước ngoài sử dụng để nhận tiền thanh toán từ tổ chức, cá nhân tại Việt Nam hoặc từ chủ quản nền tảng thương mại điện tử liên quan đến giao dịch phát sinh doanh thu tại Việt Nam;

đ.2) Thông tin khai báo bao gồm: tên tổ chức tín dụng hoặc tổ chức cung ứng dịch vụ thanh toán; quốc gia nơi mở tài khoản; số tài khoản hoặc mã định danh tài khoản; tên chủ tài khoản; loại tiền tệ của tài khoản./.

TOÀN VĂN: Nghị định 252/2026/NĐ-CP Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm