CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

ĐIỀU TRA DOANH NGHIỆP 2025: Hướng dẫn cách ghi Phiếu số 2.2/DN-MAUXD

(Chinhphu.vn) - Để ghi phiếu điều tra doanh nghiệp năm 2025 chính xác, đầy đủ, Cục Thống kê (Bộ Tài chính) hướng dẫn cách ghi Phiếu số 2.2/DN-MAUXD áp dụng cho doanh nghiệp có hoạt động xây dựng.

Điều tra doanh nghiệp năm 2025 sử dụng phương pháp điều tra gián tiếp bằng hình thức thu thập thông tin trực tuyến thông qua sử dụng phiếu điều tra điện tử Webform.

Các đơn vị điều tra sẽ thực hiện cung cấp thông tin Phiếu Webform trên Trang thông tin điện tử điều tra doanh nghiệp của Cục Thống kê thông qua hệ thống xác thực tên và mã (mật khẩu) của doanh nghiệp khi truy cập hệ thống để điền Phiếu điều tra https://thongkedoanhnghiep.gso.gov.vn.

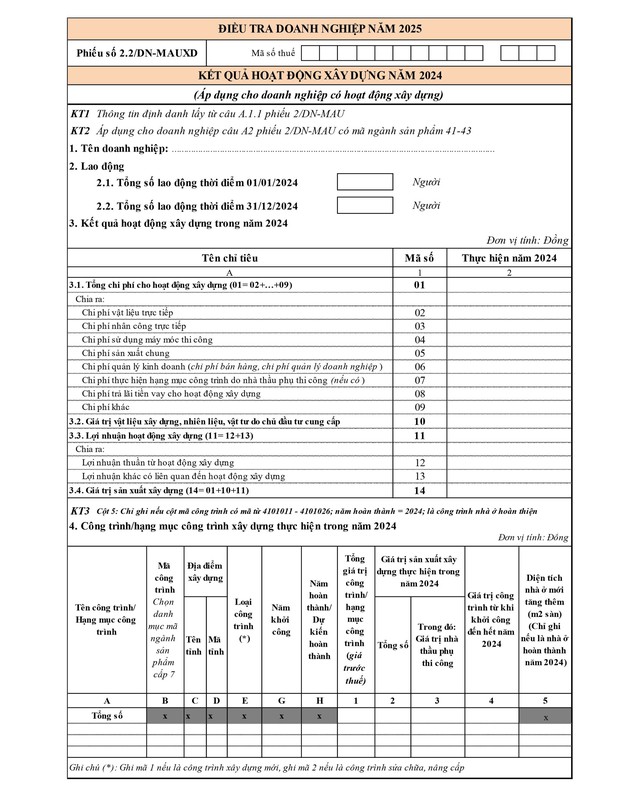

Phiếu số 2.2/DN-MAUXD

KẾT QUẢ HOẠT ĐỘNG XÂY DỰNG NĂM 2024

(Mã ngành sản phẩm cấp 5 từ 41010 - 43900)

Đối tượng áp dụng: Áp dụng cho doanh nghiệp có hoạt động xây dựng.

1. Tên doanh nghiệp: Ghi tên đầy đủ của doanh nghiệp.

2. Lao động:

2.1. Tổng số lao động thời điểm 01/01/2024: Ghi tổng số lao động tham gia vào hoạt động sản xuất kinh doanh của doanh nghiệp, được doanh nghiệp trực tiếp quản lý và sử dụng bao gồm: lao động được trả công, trả lương và lao động không được trả công, trả lương (kể cả chủ doanh nghiệp tư nhân); lao động thời vụ; lao động được thuê qua 1 đơn vị cung ứng lao động tại thời điểm 01/01/2024.

2.2. Tổng số lao động thời điểm 31/12/2024: Ghi tổng số lao động tham gia vào hoạt động sản xuất kinh doanh của doanh nghiệp, được doanh nghiệp trực tiếp quản lý và sử dụng bao gồm: lao động được trả công, trả lương và lao động không được trả công, trả lương (kể cả chủ doanh nghiệp tư nhân) tại thời điểm 31/12/2024.

3. Kết quả hoạt động xây dựng trong năm 2024

3.1. Tổng chi phí cho hoạt động xây dựng

Tổng chi phí cho hoạt động xây dựng là các chi phí phát sinh thực tế cho hoạt động xây dựng trong kỳ báo cáo của doanh nghiệp, gồm cả chi phí của hoạt động xây lắp và các chi phí của hoạt động khác ngoài xây lắp được quy ước tính vào xây dựng như: Chi phí cho thuê máy móc, thiết bị có kèm theo người điều khiển, chi phí thu hồi và tiêu thụ phế liệu xây dựng,…

Chia ra:

+ Chi phí vật liệu trực tiếp: Là toàn bộ giá trị thực tế của vật liệu, cấu kiện xây dựng thực tế kết cấu vào công trình.

Số liệu để ghi vào mục này lấy từ số phát sinh bên Có của Tài khoản "Chi phí nguyên liệu, vật liệu trực tiếp" và từ các sổ kế toán theo dõi chi tiết chi phí sản xuất kinh doanh về vật liệu.

Chỉ tính vào mục này giá trị vật liệu xây dựng, nhiên liệu trực tiếp sử dụng vào công trình xây dựng, loại trừ giá trị vật liệu, nhiên liệu đã xuất kho nhưng sử dụng không hết phải nhập lại kho.

+ Chi phí nhân công trực tiếp: Là toàn bộ chi phí phải trả cho người lao động trực tiếp tham gia vào quá trình hoạt động sản xuất kinh doanh trong hoạt động xây dựng (không bao gồm tiền lương và bảo hiểm xã hội của những lao động thuộc bộ phận quản lý và tiền lương của những công nhân trực tiếp điều khiển máy móc thi công), gồm: toàn bộ tiền công, tiền lương và các khoản phụ cấp mang tính chất lương và các khoản chi phí khác cho người lao động được hạch toán vào chi phí sản xuất.

Số liệu để ghi vào mục này lấy từ số phát sinh bên Có của tài khoản "Chi phí nhân công trực tiếp" và các sổ kế toán lương.

+ Chi phí sử dụng máy móc thi công: Là các chi phí phục vụ cho hoạt động của các loại máy móc thi công, bao gồm: Chi phí nhân công của công nhân trực tiếp điều khiển máy móc (gồm lương và các khoản phụ cấp mang tính chất lương), chi phí nhiên liệu, điện năng, chi phí về các thiết bị phụ tùng thay thế trong quá trình sửa chữa, chi phí duy tu, bảo dưỡng thường xuyên và định kỳ; chi phí khấu hao máy móc thiết bị; chi phí dịch vụ mua ngoài và các chi phí khác phục vụ trực tiếp cho hoạt động của máy móc thi công.

Số liệu để ghi vào mục này lấy từ số phát sinh bên Có của tài khoản "Chi phí sử dụng máy thi công".

+ Chi phí sản xuất chung: Là các chi phí phục vụ cho hoạt động của các tổ, đội hoạt động sản xuất tại công trường, bao gồm: Chi phí tiền lương, phụ cấp và các khoản trích theo lương của nhân viên quản lý tổ, đội (bộ phận sản xuất tại công trường); các khoản trích theo lương (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn) của công nhân trực tiếp tham gia vào quá trình xây dựng, công nhân điều khiển máy thi công; chi phí vật liệu dùng để sửa chữa, bảo dưỡng tài sản, công cụ, dụng cụ… ở tổ, đội sản xuất; chi phí khấu hao TSCĐ (thiết bị, máy móc…) sử dụng tại đội sản xuất; các chi phí dịch vụ mua ngoài (điện, nước, điện thoại…) phục vụ cho hoạt động sản xuất tổ, đội và chi phí bằng tiền khác.

Số liệu lấy từ số phát sinh bên Có của tài khoản "Chi phí sản xuất chung" loại trừ phần ghi giảm chi phí sản xuất chung, chi phí dịch vụ mua ngoài của nhà thầu phụ (nếu đã ghi ở phần chi phí do nhà thầu phụ thi công).

+ Chi phí quản lý kinh doanh gồm: Chi phí quản lý doanh nghiệp và chi phí bán hàng.

Chi phí quản lý doanh nghiệp gồm chi phí nhân viên quản lý (lương, phụ cấp lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn của lao động trong bộ máy quản lý doanh nghiệp), chi phí vật liệu phục vụ trực tiếp cho quản lý doanh nghiệp, chi phí đồ dùng văn phòng, khấu hao tài sản cố định phục vụ trực tiếp cho quản lý của doanh nghiệp (nhà văn phòng, thiết bị máy móc của văn phòng), chi phí về các khoản thuế, phí và lệ phí khác (không gồm thuế giá trị gia tăng), chi phí dự phòng, chi phí cho các dịch vụ mua ngoài phục vụ cho quản lý doanh nghiệp và các chi phí khác bằng tiền (tiền công tác phí, hội nghị, tiếp khách,...).

Số liệu lấy từ số phát sinh bên Có tài khoản "Chi phí quản lý doanh nghiệp" loại trừ phần hoàn nhập dự phòng phải thu khó đòi, dự phòng phải trả.

Trường hợp doanh nghiệp xây dựng có hạch toán riêng tài khoản "Chi phí bán hàng" của hoạt động xây dựng, ghi gộp số liệu phát sinh bên Có của tài khoản này vào dòng "Chi phí quản lý kinh doanh".

+ Chi phí thực hiện hạng mục công trình do nhà thầu phụ thi công: Là tổng chi phí thực tế trong kỳ báo cáo của nhà thầu phụ đã thực hiện cho các hạng mục công trình mà doanh nghiệp là nhà thầu chính đã thuê nhà thầu phụ.

Lưu ý: Nếu doanh nghiệp có chi phí này thì số liệu được lấy từ bên Nợ tài khoản "Chi phí sản xuất kinh doanh dở dang" hoặc bên Có của tài khoản "Chi phí sản xuất chung - dịch vụ mua ngoài của nhà thầu phụ".

+ Chi trả lãi tiền vay cho hoạt động xây dựng: Là lãi phải trả do doanh nghiệp vay để tiến hành hoạt động xây dựng.

Số liệu lấy từ số phát sinh bên Có tài khoản "Chi phí tài chính", phần dùng cho hoạt động xây dựng.

+ Chi phí khác: Là các khoản chi khác để có các khoản thu khác liên quan đến hoạt động xây dựng.

3.2. Giá trị vật liệu xây dựng, nhiên liệu, vật tư do chủ đầu tư cung cấp: Là giá trị vật liệu xây dựng, nhiên liệu, vật tư phụ tùng khác do bên A cung cấp được sử dụng trong kỳ nhưng chưa được tính trong các mục chi phí trên (trong trường hợp đơn vị không theo dõi giá trị của phần này có thể căn cứ vào giá trị dự toán công trình phần giá trị vật liệu do chủ đầu tư cung cấp và khối lượng thực tế đã làm để xác định).

3.3. Lợi nhuận hoạt động xây dựng: Gồm lợi nhuận thuần từ hoạt động xây dựng; lợi nhuận khác phát sinh có liên quan đến hoạt động xây dựng. Không tính lợi nhuận từ các hoạt động tài chính. Trường hợp doanh nghiệp không tính được đầy đủ lợi nhuận trong kỳ thì có thể căn cứ vào khối lượng công trình hoàn thànhđể tính lợi nhuận theo định mức.

Lợi nhuận thuần từ hoạt động xây dựng bằng doanh thu thuần về bán hàng và cung cấp dịch vụ trừ đi các khoản về giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp, chi trả lãi tiền vay phục vụ hoạt động xây dựng.

Quy ước: Trong trường hợp doanh nghiệp hoạt động xây dựng có lợi nhuận âm (nhỏ hơn 0) thì quy ước ghi vào mục này lợi nhuận bằng 0.

3.4. Giá trị sản xuất xây dựng: Là kết quả hoạt động sản xuất xây dựng bao gồm giá trị của các công việc: chuẩn bị mặt bằng, xây dựng công trình, lắp đặt máy móc thiết bị, hoàn thiện công trình và những hoạt động khác được quy định tính cho ngành xây dựng như khảo sát, thiết kế quy hoạch phát sinh trong quá trình thi công xây dựng, giá trị cho thuê máy móc thiết bị có người điều khiển đi kèm. Tính vào giá trị sản xuất ngành xây dựng các hoạt động sản xuất phụ khác nếu không tách riêng được nhưng không quá 10% so với hoạt động chính.

Giá trị sản xuất xây dựng bao gồm:

(1) Tổng chi phí cho hoạt động xây dựng;

(2) Giá trị VLXD, nhiên liệu, vật tư do chủ đầu tư cung cấp (nếu có);

(3) Lợi nhuận hoạt động xây dựng.

2. Công trình/hạng mục công trình xây dựng thực hiện trong năm 2024

+ Tên công trình/hạng mục công trình: Ghi lần lượt từng công trình/hạng mục công trình xây dựng thực hiện trong năm. Ghi tên công trình theo đúng tên được xác định trong quyết định đầu tư hoặc thiết kế kỹ thuật của công trình (nếu có).

Công trình xây dựng (gọi tắt là công trình) là tổng hợp những đối tượng xây dựng được thi công trên một hoặc nhiều địa điểm nhưng có chung một bản thiết kế kỹ thuật (thiết kế triển khai) hoặc thiết kế bản vẽ thi công (thiết kế chi tiết) và giá trị của các đối tượng xây dựng đó được tính chung vào một bản tổng dự toán. Công trình có thể là một ngôi nhà hoặc một vật kiến trúc có thiết kế và dự toán độc lập.

Hạng mục công trình là đối tượng xây dựng thuộc công trình có bản vẽ thi công hoặc thiết kế kỹ thuật thi công và dự toán xây lắp hạng mục riêng nằm trong thiết kế và tổng dự toán chung của công trình. Năng lực (sản xuất hoặc phục vụ) của hạng mục có thể được huy động độc lập theo thiết kế hoặc có thể kết hợp cùng với năng lực của các hạng mục khác để tạo nên năng lực tổng thể của toàn bộ công trình.

Quy ước:

Các công trình, hạng mục công trình được một doanh nghiệp thi công tất cả các công đoạn khảo sát, thiết kế, san lấp mặt bằng, xây dựng, hoàn thiện công trình (nhưng không hạch toán riêng kết quả của từng công đoạn) quy ước tính toàn bộ kết quả sản xuất vào công trình hoặc hạng mục xây dựng chính của công trình.

- Các hạng mục của một công trình do nhiều doanh nghiệp cùng thi công tại một địa điểm được quy ước mỗi hạng mục công trình do một doanh nghiệp thực hiện được ghi 1 dòng. Trường hợp các hạng mục của một công trình cùng được thi công bởi một doanh nghiệp tại một địa điểm trong năm, ghi chung 1 dòng.

+ Mã công trình: Ghi mã công trình theo mã sản phẩm xây dựng thuộc ngành F trong danh mục hệ thống ngành sản phẩm Việt Nam 2018 cấp 7.

+ Địa điểm xây dựng

Tên tỉnh: Ghi tên tỉnh/thành phố theo địa chỉ nơi công trình, hạng mục công trình xây dựng được thực hiện.

Mã tỉnh: Điều tra viên ghi mã tỉnh/thành phố theo danh mục hành chính hiện hành.

+ Loại công trình: Bao gồm công trình xây dựng mới hoặc công trình sửa chữa.

+ Năm khởi công: Ghi năm bắt đầu thi công xây dựng công trình/hạng mục công trình xây dựng.

+ Năm hoàn thành/dự kiến hoàn thành: Ghi năm hoàn thành hoặc năm dự kiến hoàn thành của công trình/hạng mục công trình xây dựng.

+ Tổng giá trị công trình/hạng mục công trình: Ghi tổng giá trị dự toán của công trình (giá trước thuế) theo hợp đồng xây dựng.

+ Giá trị sản xuất xây dựng thực hiện trong năm 2024: Ghi tổng giá trị thực hiện của công trình/hạng mục công trình được thực hiện trong năm 2024.

Lưu ý: Tổng giá trị sản xuất xây dựng của các công trình/hạng mục công trình xây dựng thực hiện trong năm phải bằng tổng giá trị sản xuất xây dựng của toàn doanh nghiệp. Cụ thể:

| Tổng giá trị sản xuất xây dựng thực hiện trong năm 2024 | = | Giá trị mã số 14 của cột 2, mục 3.4 |

+ Giá trị nhà thầu phụ thi công: Ghi phần giá trị do nhà thầu phụ thực hiện trong năm báo cáo của công trình/hạng mục công trình xây dựng.

Lưu ý: Tổng giá trị nhà thầu phụ thi công của các công trình/hạng mục công trình xây dựng thực hiện trong năm phải bằng chi phí thực hiện hạng mục công trình do nhà thầu phụ thi công của toàn doanh nghiệp. Cụ thể:

| Tổng giá trị nhà thầu phụ thi công | = | Giá trị mã số 07 của cột 2, mục 3.1 |

+ Giá trị công trình từ khi khởi công đến hết năm 2024: Ghi tổng giá trị công trình đã thực hiện từ khi khởi công đến hết năm 2024.

+ Diện tích nhà ở mới tăng thêm (m2 sàn): Ghi diện tích nhà ở mới hoàn thành trong năm 2024.

Lưu ý: Chỉ ghi ô này đối với những công trình xây dựng là nhà ở và có năm hoàn thành/dự kiến hoàn thành là năm 2024. Những công trình xây dựng không phải nhà ở hoặc những công trình có năm hoàn thành/dự kiến hoàn thành từ năm 2024 trở đi thì ô này bỏ trống.

Diện tích sàn xây dựng nhà ở được tính bao gồm diện tích sàn căn hộ/nhà ở xây mới và diện tích sàn căn hộ/nhà ở tăng thêm do nâng tầng hoặc mở rộng, không tính diện tích của các nhà ở cũ được cải tạo.

Diện tích sàn xây dựng nhà ở xây mới không phân biệt thời gian khởi công công trình, bao gồm: Khởi công xây dựng từ những năm trước đó nhưng đến năm báo cáo mới hoàn thành bàn giao, khởi công và hoàn thành bàn giao trong năm báo cáo.

Diện tích sàn xây dựng được tính theo m2, bao gồm cả diện tích tường chịu lực và tường ngăn, bao gồm:

(1) Tổng diện tích sàn xây dựng nhà ở mới của các nhà chung cư: Là tổng diện tích sàn xây dựng nhà ở mới được sử dụng cho mục đích ở và sinh hoạt của từng căn hộ cộng lại. Không tính diện tích sàn xây dựng được sử dụng chung cho các hộ gia đình trong nhà chung cư như: Diện tích cầu thang, diện tích đường đi, hành lang chung và diện tích các phòng dùng cho mục đích khác không phải ở như: phòng văn hoá, hội trường, trạm xá, nhà vệ sinh sử dụng chung, phòng bảo vệ...

(2) Tổng diện tích sàn xây dựng nhà ở mới xây dựng của các ngôi nhà riêng lẻ và nhà biệt thự: Là tổng diện tích sàn xây dựng dùng cho mục đích để ở và sinh hoạt của hộ gia đình, cá nhân bao gồm diện tích các phòng ngủ, phòng tiếp khách, phòng đọc sách, giải trí... và diện tích hành lang, cầu thang, tiền sảnh ngôi nhà, không tính diện tích phục vụ cho mục đích chăn nuôi, nhà bếp, nhà vệ sinh, nhà kho được xây dựng riêng ngoài ngôi nhà chính để ở.

● Đối với nhà ở một tầng, thì ghi tổng diện tích phần nền nhà tính cả tường (phần có trần, mái che) của ngôi nhà đó; trường hợp có tường, khung cột chung thì chỉ tính 1/2 diện tích mặt bằng của tường, khung cột chung đó.

● Đối với nhà nhiều tầng, thì ghi tổng diện tích (phần có trần, mái che) của các tầng; trường hợp có tường, khung cột chung ở các tầng, thì chỉ tính 1/2 diện tích mặt bằng của tường, khung cột chung đó.

● Phần sàn và gầm sàn nhà không được bao che và không được sử dụng để ở, thì không tính diện tích. Trường hợp phần gầm sàn nhà cao từ 2,1 mét trở lên, có bao che và được sử dụng để ở, thì được tính diện tích.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm