CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

TOÀN VĂN: Nghị định 105/2026/NĐ-CP về quy định, hướng dẫn thi hành tài chính công đoàn

(Chinhphu.vn) - Toàn văn Nghị định 105/2026/NĐ-CP Quy định chi tiết và hướng dẫn thi hành một số điều của Luật Công đoàn về tài chính công đoàn. Nghị định này có hiệu lực từ 16/5/2026.

Chính phủ ban hành Nghị định 105/2026/NĐ-CP Quy định chi tiết và hướng dẫn thi hành một số điều của Luật Công đoàn về tài chính công đoàn. Nghị định gồm 6 Chương, 18 Điều quy định chi tiết các nội dung về:

a) Phương thức, thời hạn và nguồn đóng kinh phí công đoàn, trường hợp không đóng hoặc chậm đóng kinh phí công đoàn theo khoản 2 Điều 29 Luật Công đoàn; đơn vị sự nghiệp không hưởng 100% lương từ ngân sách nhà nước; nội dung ngân sách nhà nước cấp hỗ trợ theo quy định tại khoản 2 Điều 29 Luật Công đoàn đã được sửa đổi, bổ sung tại khoản 8 Điều 2 Luật số 97/2025/QH15.

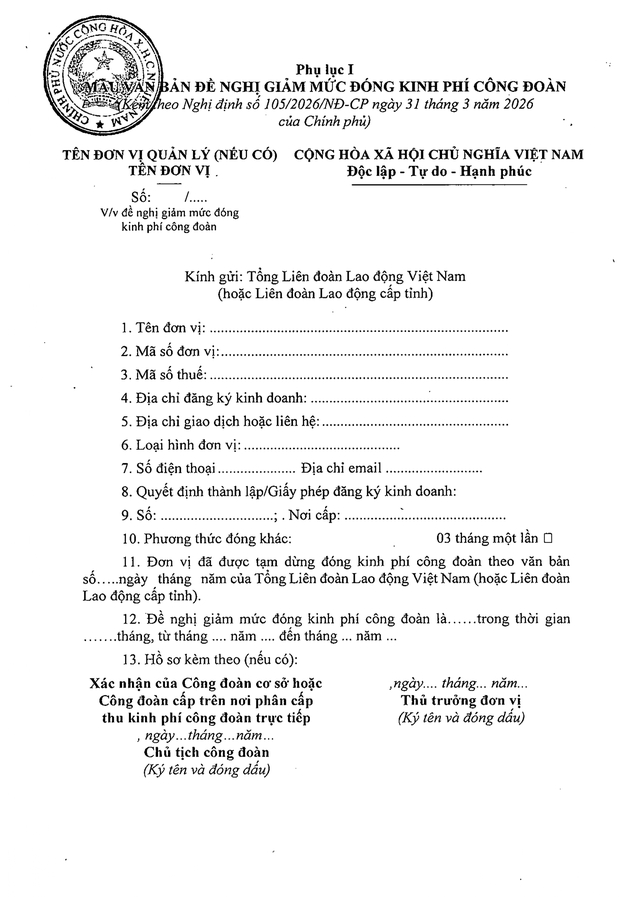

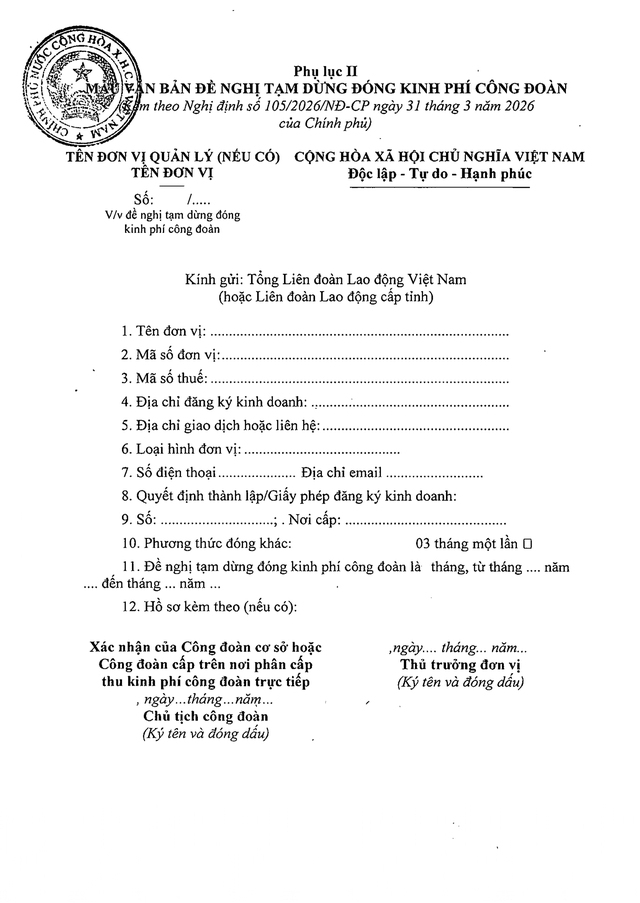

b) Miễn, giảm, tạm dừng đóng kinh phí công đoàn theo quy định tại khoản 4 Điều 30 Luật Công đoàn.

c) Việc quản lý, sử dụng kinh phí công đoàn của tổ chức của người lao động tại doanh nghiệp theo quy định tại khoản 6 Điều 31 Luật Công đoàn.

2. Hướng dẫn thi hành việc ban hành tiêu chuẩn, định mức, chế độ chi tiêu và quản lý, sử dụng tài chính công đoàn theo khoản 5 Điều 31 Luật Công đoàn.

Tài chính công đoàn: Phương thức, thời hạn đóng kinh phí

1. Phương thức đóng kinh phí công đoàn:

a) Phương thức đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động đối với: Đơn vị sự nghiệp công lập không hưởng 100% lương từ ngân sách nhà nước (Đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư, đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên).

Đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên.

Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam có liên quan đến tổ chức và hoạt động công đoàn, văn phòng điều hành của phía nước ngoài trong hợp đồng hợp tác kinh doanh tại Việt Nam có sử dụng lao động là người Việt Nam.

Cơ quan, tổ chức, đơn vị khác, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã.

b) Phương thức đóng kinh phí công đoàn theo mỗi tháng một lần hoặc 03 tháng một lần cùng với thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động trên cơ sở đăng ký với tổ chức công đoàn đối với: Tổ chức, doanh nghiệp nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả tiền lương theo chu kỳ sản xuất, kinh doanh.

2. Thời hạn đóng kinh phí công đoàn

a) Thời hạn đóng kinh phí công đoàn chậm nhất là ngày cuối cùng của tháng tiếp theo đối với cơ quan, tổ chức, đơn vị, doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã đóng kinh phí công đoàn theo tháng quy định tại khoản 1 Điều này.

b) Thời hạn đóng kinh phí công đoàn chậm nhất là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đối với phương thức đóng 03 tháng một lần đối với tổ chức, doanh nghiệp nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả tiền lương theo chu kỳ sản xuất, kinh doanh đóng kinh phí công đoàn theo phương thức 03 tháng một lần quy định tại điểm b khoản 1 Điều này.

Tài chính công đoàn: Quy định nguồn đóng kinh phí công đoàn

1. Đối với đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên: Nguồn đóng kinh phí công đoàn từ nguồn ngân sách nhà nước, nguồn thu sự nghiệp và nguồn thu hợp pháp khác (nếu có) và được hạch toán vào chi phí của đơn vị.

2. Đối với đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư, đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên: Nguồn kinh phí công đoàn đơn vị tự bảo đảm từ nguồn thu hoạt động sự nghiệp, nguồn thu khác (nếu có) và được hạch toán vào chi phí của đơn vị.

3. Đối với cơ quan, đơn vị, tổ chức còn lại, doanh nghiệp, liên hiệp hợp tác xã, hợp tác xã: Nguồn đóng kinh phí công đoàn từ nguồn tài chính của cơ quan, đơn vị, tổ chức khác, doanh nghiệp, liên hiệp hợp tác xã, hợp tác xã và được hạch toán vào chi phí hoạt động sản xuất, kinh doanh, dịch vụ trong kỳ theo quy định của pháp luật.

TOÀN VĂN: Nghị định 105/2026/NĐ-CP Quy định chi tiết và hướng dẫn thi hành một số điều của Luật Công đoàn về tài chính công đoàn.