CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Đề xuất kéo dài thời hạn ưu đãi thuế nhập khẩu với xăng dầu, nguyên liệu sản xuất xăng, dầu

(Chinhphu.vn) - Bộ Tài chính đề xuất kéo dài thời hạn áp thuế nhập khẩu ưu đãi với xăng dầu, một số mặt hàng xăng, dầu, nguyên liệu sản xuất xăng, dầu.

4 phương án áp thuế nhập khẩu ưu đãi với xăng, dầu, nguyên liệu sản xuất xăng, dầu

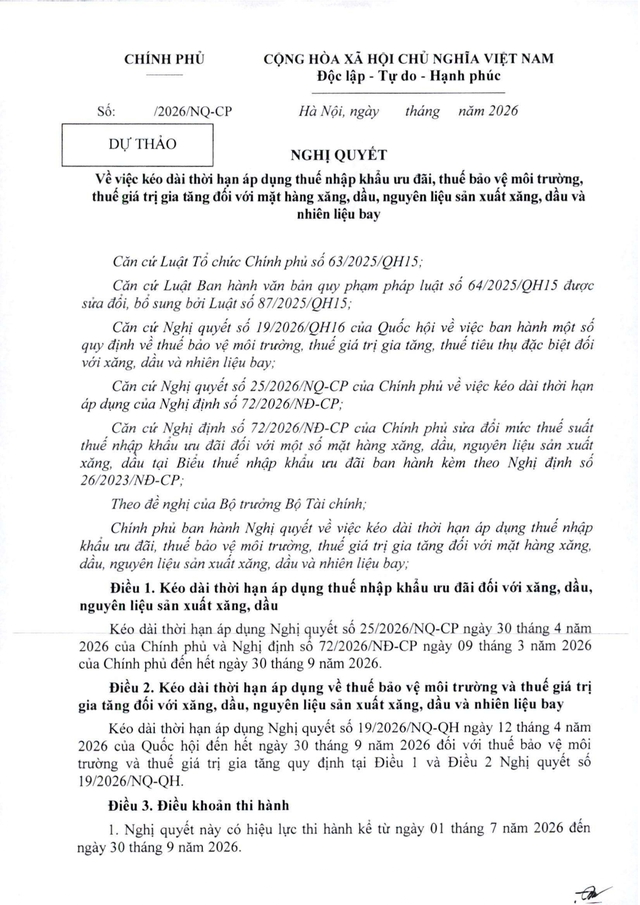

Để giữ vững mục tiêu kiểm chế lạm phát, Bộ Tài chính kiến nghị tiếp tục gia hạn chính sách miễn giảm thuế, ưu đãi thuế nhập khẩu đối với mặt hàng xăng dầu trong thời gian tới. Cụ thể như sau:

Phương án 1: Kéo dài việc giảm thuế nhập khẩu MFN là 0%, thuế bảo vệ môi trường là 0 đồng, không tính thuế giá trị gia tăng, thuế tiêu thụ đặc biệt là 0%. Thời gian áp dụng từ ngày 01/7/2026 đến hết ngày 30/9/2026.

Phương án 2: Kéo dài việc giảm thuế nhập khẩu MFN là 0%, thuế bảo vệ môi trường là 0 đồng, không tính thuế giá trị gia tăng, khôi phục áp dụng thu thuế tiêu thụ đặc biệt (xăng khoáng là 10%, xăng E5 là 8%, xăng E10 là 7%). Thời gian áp dụng từ ngày 01/7/2026 đến hết ngày 30/9/2026. Thực hiện theo phương án này giá xăng dầu bán ra sẽ cao hơn phương án 1 (tương đương mức thuế tiêu thụ đặc biệt áp dụng).

Phương án 3: Kéo dài việc giảm thuế nhập khẩu MFN là 0%, giảm mức thu thuế bảo vệ môi trường xuống bằng mức sản khung thuế suất (tương đương mức giảm khoảng 50% so với mức thu như giai đoạn trước chiến tranh), không tính thuế giá trị gia tăng, khôi phục áp dụng thu thuế tiêu thụ đặc biệt (xăng E5 là 8%, xăng E10 là 7%). Thời gian áp dụng từ ngày 01/7/2026 đến hết ngày 30/9/2026.

Phương án 4: Kéo dài việc giảm thuế nhập khẩu MFN là 0%, không tính thuế giá trị gia tăng, áp dụng thuế tiêu thụ đặc biệt là 5%, khôi phục mức thu thuế bảo vệ môi trường. Thời gian áp dụng từ ngày 01/7/2026 đến hết ngày 30/9/2026.

Áp thuế nhập nhẩu 0%, thuế bảo vệ môi trường 0 đồng, không tính thuế giá trị gia tăng với xăng dầu đến hết 30/9/2026

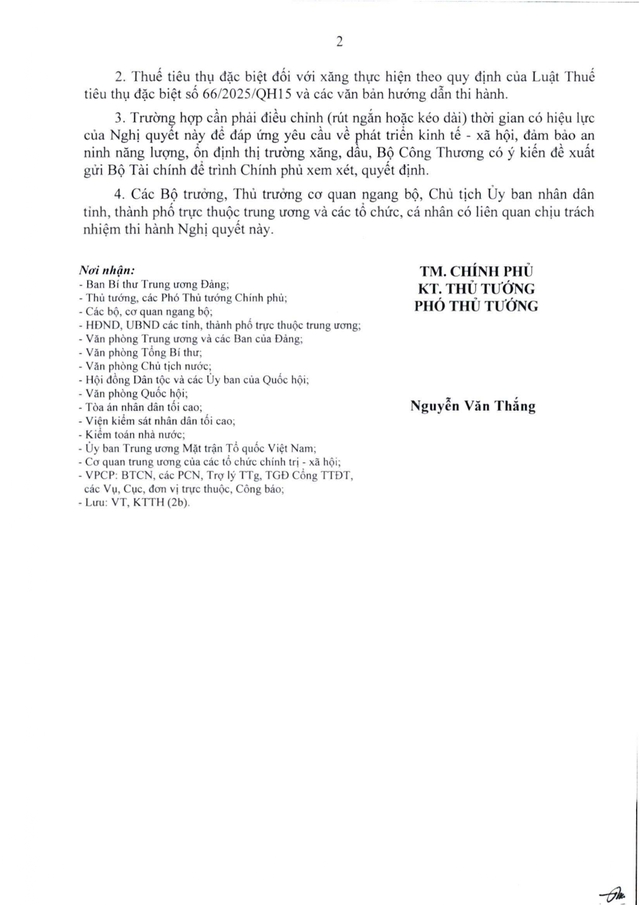

Bộ Tài chính trình Chính phủ chọn Phương án 2: Kéo dài đến hết ngày 30/9/2026 việc áp dụng mức thuế nhập khẩu ưu đãi 0%, thuế bảo vệ môi trường 0 đồng, không tính thuế giá trị gia tăng; đồng thời thuế tiêu thụ đặc biệt đối với xăng thực hiện theo Luật Thuế tiêu thụ đặc biệt số 66/2025/QH15 và các văn bản hướng dẫn thi hành.

Đây là phương án có tính trung hòa giữa mục tiêu giảm giá xăng dầu và thu ngân sách nhà nước so với 03 phương án còn lại, đồng thời đạt được mục tiêu hỗ trợ sản xuất do thuế tiêu thụ đặc biệt không thu đối với dầu diesel là nguyên liệu đầu vào cho sản xuất./.

Dự thảo Nghị quyết về chính sách thuế đối với một số mặt hàng xăng, dầu, nguyên liệu sản xuất xăng, dầu

Chi tiết phương án áp thuế ưu đãi xăng, dầu và nguyên liệu sản xuất xăng dầu

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm