CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Xu hướng sản xuất kinh doanh ngành công nghiệp chế biến, chế tạo Quý III và dự báo Quý IV/2024

(Chinhphu.vn) - Tổng cục Thống kê công bố Báo cáo xu hướng sản xuất kinh doanh nghành công nghiệp chế biến, chế tạo và xây dựng Quý III và dự báo Quý IV năm 2024.

Điều tra xu hướng sản xuất kinh doanh (SXKD) hằng quý bao gồm 6.335 doanh nghiệp ngành công nghiệp chế biến, chế tạo và 6.398 doanh nghiệp ngành xây dựng được chọn mẫu điều tra, đại diện cho toàn ngành chế biến, chế tạo và xây dựng của 63 tỉnh, thành phố trực thuộc Trung ương.

Tổng số doanh nghiệp trả lời trong kỳ điều tra quý III/2024 là 6.109 doanh nghiệp ngành công nghiệp chế biến, chế tạo (chiếm 96,4% số doanh nghiệp được chọn mẫu) và 6.063 doanh nghiệp ngành xây dựng (chiếm 94,7% số doanh nghiệp được chọn mẫu).

PHẦN I. XU HƯỚNG SẢN XUẤT KINH DOANH NGÀNH CÔNG NGHIỆP CHẾ BIẾN, CHẾ TẠO

Siêu bão Yagi (cơn bão số 3) và cơn bão số 4 liên tục đổ bộ vào miền Bắc và miền Trung trong tháng 9/2024 đã gây ảnh hưởng tới hoạt động SXKD của các doanh nghiệp. Nhiều doanh nghiệp tại các địa phương có bão đi qua bị gián đoạn hoạt động sản xuất, một số doanh nghiệp phải dừng hoạt động để khắc phục thiệt hại sau bão làm chậm tiến độ SXKD của các doanh nghiệp trong quý.

Theo đánh giá của các doanh nghiệp ngành công nghiệp chế biến, chế tạo, hoạt động SXKD quý III/2024 không thuận lợi như quý II/2024 với 77,3% doanh nghiệp đánh giá hoạt động SXKD tốt hơn và giữ ổn định (34,7% tốt hơn và 42,6% giữ ổn định), 22,7% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn[1].

Dự báo quý IV/2024 khả quan hơn quý III/2024 với 82,6% doanh nghiệp đánh giá hoạt động SXKD tốt hơn và giữ ổn định (42,2% tốt hơn, 40,4% giữ ổn định), 17,4% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn.

1. Tổng quan chung về hoạt động sản xuất kinh doanh

Đánh giá hoạt động SXKD của doanh nghiệp dựa trên các chỉ số cân bằng[2]. Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD của doanh nghiệp, các chỉ số cân bằng thành phần (đơn đặt hàng mới, sử dụng lao động, khối lượng sản xuất và tồn kho thành phẩm) đánh giá về từng hoạt động SXKD cụ thể của các doanh nghiệp ngành công nghiệp chế biến, chế tạo. Dưới đây là kết quả đánh giá hoạt động SXKD của các doanh nghiệp ngành công nghiệp chế biến, chế tạo theo chỉ số cân bằng chung và các chỉ số cân bằng thành phần.

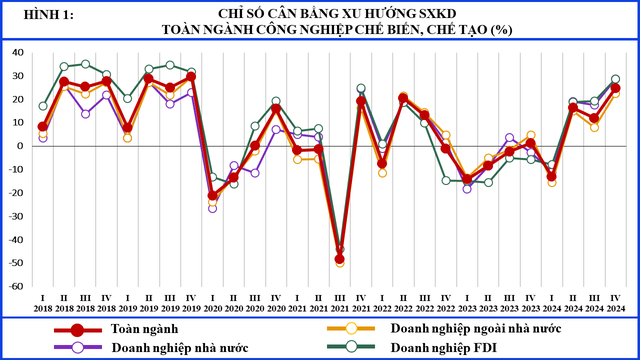

1.1. Chỉ số cân bằng chung

Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD quý III/2024 so với quý II/2024 là 12,0% (34,7% doanh nghiệp đánh giá hoạt động SXKD tốt hơn, 22,7% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn). Chỉ số cân bằng của khu vực doanh nghiệp FDI cao nhất với 19,2% (38,3% tốt hơn, 19,1% khó khăn hơn); khu vực doanh nghiệp nhà nước 17,6% (39,9% tốt hơn, 22,3% khó khăn hơn); khu vực doanh nghiệp ngoài nhà nước 8,0% (32,5% tốt hơn, 24,5% khó khăn hơn).

Chỉ số cân bằng chung quý IV/2024 so với quý III/2024 là 24,8% (42,2% doanh nghiệp dự báo hoạt động SXKD tốt hơn, 17,4% doanh nghiệp dự báo hoạt động SXKD khó khăn hơn). Chỉ số cân bằng khu vực doanh nghiệp FDI cao nhất với 28,8% (44,0% tốt hơn, 15,2% khó khăn hơn); khu vực doanh nghiệp nhà nước 28,6% (47,5% tốt hơn, 18,9% khó khăn hơn); khu vực doanh nghiệp ngoài nhà nước 22,6% (40,9% tốt hơn, 18,3% khó khăn hơn).

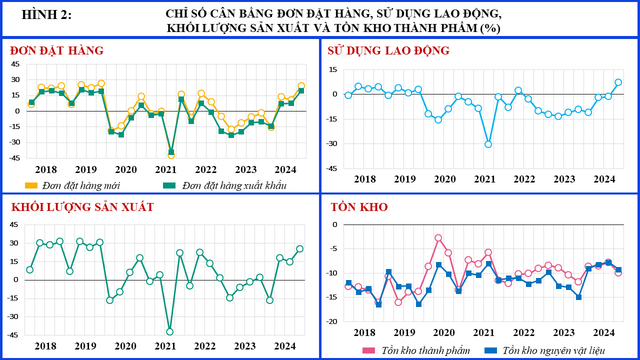

1.2. Chỉ số cân bằng đơn đặt hàng mới

Chỉ số cân bằng đơn đặt hàng mới quý III/2024 so với quý II/2024 là 10,7% (33,3% doanh nghiệp nhận định đơn đặt hàng mới tăng, 22,6% doanh nghiệp nhận định đơn đặt hàng mới giảm). Trong đó, chỉ số cân bằng của khu vực doanh nghiệp nhà nước là 18,2%; khu vực doanh nghiệp FDI 17,8%; khu vực doanh nghiệp ngoài nhà nước 6,7%.

Chỉ số cân bằng đơn đặt hàng mới quý IV/2024 so với quý III/2024 là 24,3% (40,5% doanh nghiệp dự báo tăng và 16,2% doanh nghiệp dự báo giảm); khu vực doanh nghiệp FDI có chỉ số cân bằng đạt cao nhất với 27,4%; khu vực doanh nghiệp nhà nước 24,9% và khu vực doanh nghiệp ngoài nhà nước 22,7%.

1.3. Chỉ số cân bằng sử dụng lao động

Chỉ số cân bằng sử dụng lao động quý III/2024 so với quý II/2024 là -1,4% (14,5% doanh nghiệp nhận định lao động tăng, 15,9% doanh nghiệp nhận định lao động giảm). Chỉ số cân bằng của khu vực doanh nghiệp FDI cao nhất với 4,7% (22,2% tăng, 17,5% giảm); khu vực doanh nghiệp ngoài nhà nước -3,9% (11,0% tăng, 14,9% giảm); khu vực doanh nghiệp nhà nước -5,0% (12,6% tăng, 17,6% giảm).

Chỉ số cân bằng sử dụng lao động quý IV/2024 so với quý III/2024 là 7,1% (17,1% tăng và 10,0% giảm); khu vực doanh nghiệp FDI có chỉ số cân bằng cao nhất với 14,1%; khu vực doanh nghiệp ngoài nhà nước 4,4% và khu vực doanh nghiệp nhà nước -1,0%.

1.4. Chỉ số cân bằng khối lượng sản xuất

Chỉ số cân bằng khối lượng sản xuất quý III/2024 so với quý II/2024 là 14,8% (36,9% doanh nghiệp nhận định khối lượng sản xuất tăng; 22,1% doanh nghiệp nhận định khối lượng sản xuất giảm). Chỉ số cân bằng của khu vực doanh nghiệp FDI cao nhất với 23,1% (41,9% nhận định tăng, 18,8% nhận định giảm); khu vực doanh nghiệp nhà nước với 19,3% (43,2% nhận định tăng, 23,9% nhận định giảm); thấp nhất là khu vực doanh nghiệp ngoài nhà nước với 10,6% (34,0% tăng, 23,4% giảm).

Chỉ số cân bằng khối lượng sản xuất quý IV/2024 so với quý III/2024 là 25,4% (41,8% doanh nghiệp dự báo tăng, 16,4% doanh nghiệp dự báo giảm); khu vực doanh nghiệp nhà nước có chỉ số cân bằng đạt cao nhất với 30,3%; khu vực doanh nghiệp FDI 29,4% và khu vực doanh nghiệp ngoài nhà nước 23,1%.

1.5. Chỉ số cân bằng tồn kho thành phẩm

Chỉ số cân bằng tồn kho thành phẩm quý III/2024 so với quý II/2024 là -7,8% (19,8% doanh nghiệp nhận định tăng và 27,6% doanh nghiệp nhận định giảm). Chỉ số cân bằng ở khu vực doanh nghiệp FDI là -2,1% (23,6% tăng, 25,7% giảm); khu vực doanh nghiệp ngoài nhà nước -10,1% (18,0% tăng, 28,1% giảm); khu vực doanh nghiệp nhà nước -11,7% (19,9% tăng, 31,6% giảm).

Chỉ số cân bằng tồn kho thành phẩm quý IV/2024 so với quý III/2024 là -10,0% (17,0% tăng, 27,0% giảm); khu vực doanh nghiệp FDI -2,6%; khu vực doanh nghiệp ngoài nhà nước -13,0% và khu vực doanh nghiệp nhà nước -17,2%.

2. Biến động của các yếu tố đầu vào

2.1. Số lượng đơn đặt hàng

Theo kết quả khảo sát quý III/2024, có 77,4% doanh nghiệp nhận định số lượng đơn đặt hàng mới tăng và giữ nguyên so với quý II/2024 (33,3% tăng, 44,1% giữ nguyên); 22,6% doanh nghiệp nhận định số lượng đơn đặt hàng mới giảm[3].

Theo ngành kinh tế, ngành sản xuất trang phục có tỷ lệ doanh nghiệp nhận định đơn đặt hàng mới quý III/2024 so với quý II/2024 tăng cao nhất với 47,2%. Ngược lại, ngành sản xuất đồ uống có tỷ lệ doanh nghiệp nhận định đơn đặt hàng giảm nhiều nhất với 32,5%.

Dự báo số lượng đơn đặt hàng mới quý IV/2024 so với quý III/2024 tăng với 83,8% doanh nghiệp dự báo tăng và giữ nguyên (40,5% tăng, 43,3% giữ nguyên), 16,2% doanh nghiệp dự báo số lượng đơn đặt hàng mới giảm.

Đơn đặt hàng xuất khẩu

Trong số các doanh nghiệp được khảo sát, có 77,8% doanh nghiệp nhận định số lượng đơn đặt hàng xuất khẩu mới quý III/2024 tăng và giữ nguyên so với quý II/2024 (29,8% tăng, 48,0% giữ nguyên), tỷ lệ doanh nghiệp nhận định có đơn đặt hàng xuất khẩu mới giảm là 22,2%[4].

Theo ngành kinh tế, ngành công nghiệp chế biến, chế tạo khác có tỷ lệ doanh nghiệp nhận định đơn đặt hàng xuất khẩu mới quý III/2024 so với quý II/2024 tăng cao nhất với 44,6%. Ngược lại, ngành sản xuất sản phẩm từ kim loại đúc sẵn (trừ máy móc thiết bị) có tỷ lệ doanh nghiệp nhận định đơn đặt hàng xuất khẩu mới giảm nhiều nhất với 31,4%.

Các doanh nghiệp dự báo số lượng đơn đặt hàng xuất khẩu mới quý IV/2024 khả quan hơn với 83,6% doanh nghiệp dự báo tăng và giữ nguyên so với quý III/2024 (36,0% tăng, 47,6% giữ nguyên); 16,4% doanh nghiệp dự báo giảm.

2.2. Sử dụng lao động

Quý III/2024 có 14,5% doanh nghiệp nhận định sử dụng lao động tăng so với quý II/2024; 69,6% doanh nghiệp nhận định giữ nguyên và 15,9% doanh nghiệp nhận định giảm[5].

Theo ngành kinh tế, ngành sản xuất sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học có tỷ lệ doanh nghiệp nhận định lao động quý III/2024 so với quý II/2024 tăng cao nhất với 34,2%. Ngược lại, ngành sản xuất thiết bị điện có tỷ lệ doanh nghiệp nhận định lao động quý III/2024 so với quý II/2024 giảm nhiều nhất với 21,3%. Dự báo sử dụng lao động quý IV/2024 khả quan hơn quý III/2024 với 90,0% số doanh nghiệp dự kiến số lao động tăng và giữ nguyên (17,1% tăng, 72,9% giữ nguyên); 10,0% doanh nghiệp dự kiến lao động giảm.

2.3. Chi phí sản xuất

Kết quả khảo sát cho thấy, quý III/2024 có 92,9% doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm tăng và giữ nguyên (27,0% tăng, 65,9% giữ nguyên); 7,1% doanh nghiệp nhận định giảm[6] so với quý II/2024.

Theo ngành kinh tế, ngành sản xuất trang phục có tỷ lệ doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm quý III/2024 so với quý II/2024 tăng cao nhất với 31,8%. Ngược lại, ngành sửa chữa, bảo dưỡng và lắp đặt máy móc và thiết bị có tỷ lệ doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm quý III/2024 so với quý II/2024 giảm nhiều nhất với 13,5%.

Dự báo quý IV/2024 so với quý III/2024, có 91,7% doanh nghiệp dự báo chi phí sản xuất một đơn vị sản phẩm tăng và giữ nguyên (21,4% tăng, 70,3% giữ nguyên), 8,3% doanh nghiệp dự báo chi phí sản xuất một đơn vị sản phẩm giảm.

2.4. Công suất sử dụng máy móc, thiết bị

Trong quý III/2024, công suất sử dụng máy móc, thiết bị bình quân của các doanh nghiệp ngành chế biến, chế tạo là 73,7%[7]. Có 43,4% doanh nghiệp đánh giá công suất sử dụng máy móc, thiết bị từ 70% đến dưới 90%; 28,9% doanh nghiệp đánh giá công suất sử dụng từ 90% đến 100%; 18,1% doanh nghiệp đánh giá công suất sử dụng từ 50% đến dưới 70% và 9,6% doanh nghiệp đánh giá công suất sử dụng dưới 50%.

Theo ngành kinh tế, quý III/2024, ngành sản xuất da và các sản phẩm có liên quan là ngành có công suất sử dụng máy móc thiết bị bình quân cao nhất với 80,3%. Ngành sửa chữa, bảo dưỡng và lắp đặt máy móc và thiết bị có tỷ lệ doanh nghiệp đánh giá công suất sử dụng máy móc thiết bị bình quân thấp nhất với 63,4%.

3. Dự kiến kết quả đầu ra

3.1. Khối lượng sản xuất

Kết quả khảo sát quý III/2024, có 77,9% doanh nghiệp đánh giá khối lượng sản xuất tăng và giữ nguyên so với quý II/2024 (36,9% tăng, 41,0% giữ nguyên), 22,1% doanh nghiệp đánh giá khối lượng sản xuất giảm[8].

Theo ngành kinh tế, ngành sản xuất da và các sản phẩm có liên quan có tỷ lệ doanh nghiệp nhận định khối lượng sản xuất quý III/2024 so với quý II/2024 tăng cao nhất với 51,9%. Ngược lại, ngành sản xuất kim loại có tỷ lệ doanh nghiệp nhận định khối lượng sản xuất giảm nhiều nhất với 30,3%.

Khối lượng sản xuất quý IV/2024 so với quý III/2024 khả quan hơn với 83,6% doanh nghiệp dự báo tăng và giữ nguyên (41,8% tăng, 41,8% giữ nguyên), 16,4% doanh nghiệp dự báo khối lượng sản xuất giảm.

3.2. Giá bán bình quân một đơn vị sản phẩm

Tỷ lệ doanh nghiệp cho biết giá bán bình quân một đơn vị sản phẩm quý III/2024 so với quý II/2024 tăng và giữ nguyên là 90,6% (15,9% tăng, 74,7% giữ nguyên), 9,4% doanh nghiệp cho biết giá bán bình quân một đơn vị sản phẩm giảm[9].

Theo ngành kinh tế, ngành sản xuất công nghiệp chế biến, chế tạo khác có tỷ lệ doanh nghiệp nhận định giá bán bình quân một đơn vị sản phẩm quý III/2024 so với quý II/2024 tăng cao nhất với 21,2%. Ngược lại, ngành sản xuất kim loại nhận định giá bán bình quân một đơn vị sản phẩm giảm nhiều nhất với 21,8%.

Nhận định về giá bán bình quân một đơn vị sản phẩm quý IV/2024 so với quý III/2024, có 92,2% doanh nghiệp dự báo tăng và giữ nguyên (16,1% tăng, 76,1% giữ nguyên), 7,8% doanh nghiệp dự báo giảm.

4. Biến động tồn kho

4.1. Tồn kho thành phẩm

Theo kết quả khảo sát, có 19,8% doanh nghiệp nhận định khối lượng thành phẩm tồn kho quý III/2024 tăng so với quý II/2024; 52,6% doanh nghiệp đánh giá giữ nguyên và 27,6% đánh giá giảm[10].

Theo ngành kinh tế, ngành sản xuất xe có động cơ có tỷ lệ doanh nghiệp nhận định tồn kho thành phẩm quý III/2024 so với quý II/2024 tăng cao nhất với 32,0%. Ngược lại, ngành sửa chữa, bảo dưỡng và lắp đặt máy móc thiết bị có tỷ lệ doanh nghiệp nhận định tồn kho thành phẩm quý III/2024 so với quý II/2024 giảm nhiều nhất với 32,7%.

Dự báo quý IV/2024 so với quý III/2024, có 17,0% doanh nghiệp dự báo khối lượng tồn kho thành phẩm tăng; 56,0% doanh nghiệp dự báo giữ nguyên khối lượng tồn kho thành phẩm; 27,0% doanh nghiệp dự báo khối lượng tồn kho thành phẩm giảm.

4.2. Tồn kho nguyên vật liệu

Kết quả khảo sát cho thấy, có 73,7% doanh nghiệp nhận định tồn kho nguyên vật liệu quý III/2024 so với quý II/2024 tăng và giữ nguyên (18,5% tăng, 55,2% giữ nguyên), 26,3% doanh nghiệp nhận định giảm[11].

Dự báo quý IV/2024 so với quý III/2024, có 16,6% doanh nghiệp đánh giá khối lượng tồn kho nguyên vật liệu tăng, 57,6% doanh nghiệp đánh giá giữ nguyên và 25,8% doanh nghiệp dự kiến giảm khối lượng tồn kho nguyên vật liệu.

Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD quý III/2024 so với quý II/2024 là 12,0% (34,7% doanh nghiệp đánh giá hoạt động SXKD tốt hơn, 22,7% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn). Chỉ số cân bằng của khu vực doanh nghiệp FDI cao nhất với 19,2% (38,3% tốt hơn, 19,1% khó khăn hơn); khu vực doanh nghiệp nhà nước 17,6% (39,9% tốt hơn, 22,3% khó khăn hơn); khu vực doanh nghiệp ngoài nhà nước 8,0% (32,5% tốt hơn, 24,5% khó khăn hơn).

Khái quát lại, quý III/2024, hoạt động SXKD của doanh nghiệp ngành công nghiệp chế biến, chế tạo không thuận lợi như quý II/2024 do ảnh hưởng của cơn bão số 3 (Yagi) và cơn bão số 4. Các doanh nghiệp ngoài nhà nước bị ảnh hưởng của bão nhất: chỉ số cân bằng chung khu vực doanh nghiệp ngoài nhà nước giảm nhiều nhất từ 15,1% quý II/2024[12] xuống 8,0% quý III/2024[13]; chỉ số cân bằng “khối lượng sản xuất” và “đơn đặt hàng mới” của khu vực doanh nghiệp ngoài nhà nước cũng thấp nhất[14] với mức 10,6% và 6,7%. Ngành sản xuất da và các sản phẩm có liên quan và ngành sản xuất trang phục khả quan nhất với tỷ lệ doanh nghiệp nhận định “khối lượng sản xuất”,“đơn đặt hàng”,“đơn đặt hàng xuất khẩu” quý III/2024 tăng so với quý II/2024 lần lượt là 51,9%, 46,4%, 39,8% và 48,3%, 47,2%, 42,8%. Dự báo quý IV/2024 khả quan hơn quý III/2024 với chỉ số cân bằng chung và các chỉ số cân bằng thành phần đều có xu hướng tích cực hơn quý III/2024.

5. Các yếu tố ảnh hưởng đến hoạt động SXKD của doanh nghiệp

Trong quý III/2024, ba khó khăn lớn nhất của doanh nghiệp ngành công nghiệp chế biến, chế tạo vẫn là việc tìm kiếm và mở rộng thị trường đầu ra cho sản phẩm. Cụ thể: có 53% doanh nghiệp gặp khó khăn do nhu cầu thị trường trong nước vẫn ở mức thấp; 50,6% doanh nghiệp gặp khó khăn do sự cạnh tranh của các hàng hóa trong nước ngày càng cao và 31,6% doanh nghiệp gặp khó khăn do nhu cầu hàng hóa tại các thị trường quốc tế vẫn chưa hoàn toàn phục hồi trở lại.

Đánh giá về các yếu tố đầu vào cho SKXD, vốn vẫn là điểm nghẽn lớn nhất của doanh nghiệp với 27,5% doanh nghiệp gặp khó khăn về tài chính; 21,7% doanh nghiệp gặp khó khăn do lãi suất vay vốn cao và vẫn còn 3,2% doanh nghiệp gặp khó khăn do không có khả năng tiếp cận được các nguồn vốn vay. Về lao động, có 21,2% doanh nghiệp gặp khó khăn do không tuyển dụng được lao động đáp ứng các yêu cầu về đơn hàng sản xuất của doanh nghiệp. Về nguyên, nhiên, vật liệu, vẫn còn 18,8% doanh nghiệp gặp khó khăn do thiếu nguyên, nhiên, vật liệu đầu vào phục vụ SXKD. Đánh giá về năng lực nội tại của doanh nghiệp, có 15% doanh nghiệp gặp khó khăn do thiết bị, công nghệ sản xuất của doanh nghiệp đã lạc hậu nhưng chưa có vốn để đầu tư dây chuyền sản xuất tiên tiến hơn; 21,1% doanh nghiệp gặp khó khăn do sản phẩm doanh nghiệp sản xuất phải cạnh tranh với các hàng hóa nhập khẩu cùng loại.

6. Kiến nghị của doanh nghiệp

Để hỗ trợ hoạt động SXKD của các doanh nghiệp ngành công nghiệp chế biến, chế tạo trong các quý tiếp theo, các doanh nghiệp kiến nghị:

Đối với các yếu tố đầu vào cho SXKD, để giảm áp lực chi phí đầu vào tăng cao cho doanh nghiệp, 43,4% doanh nghiệp kiến nghị Nhà nước tiếp tục giảm lãi suất cho vay để doanh nghiệp có nguồn vốn cho SXKD. Đối với nguồn nguyên vật liệu, năng lượng cho sản xuất, 33,9% doanh nghiệp kiến nghị Nhà nước cần có các chính sách để bình ổn giá nguyên vật liệu, năng lượng và 25,4% doanh nghiệp kiến nghị Chính phủ, Bộ, ngành, địa phương phải ổn định nguồn cung nguyên vật liệu phục vụ sản xuất. Về lao động, 15,1% doanh nghiệp kiến nghị Nhà nước hỗ trợ doanh nghiệp đào tạo, nâng cao tay nghề người lao động để đáp ứng các yêu cầu mới trong sản xuất. Bên cạnh đó, 20,5% doanh nghiệp kiến nghị cần tiếp tục cải thiện chất lượng dịch vụ logistic; 19,6% doanh nghiệp kiến nghị giảm tiền thuê đất cho SXKD; 17,0% doanh nghiệp kiến nghị phải đảm bảo nguồn điện ổn định cho sản xuất.

Đối với thị trường đầu ra, để góp phần tăng khối lượng đơn hàng, 21,4% doanh nghiệp kiến nghị Nhà nước cần tiếp tục có các biện pháp kích cầu trong nước nước nhằm hỗ trợ doanh nghiệp tìm kiếm đối tác tiêu thụ sản phẩm hiệu quả. Ngoài ra, 20,9% doanh nghiệp kiến nghị Chính phủ, Bộ, ngành, địa phương cần tăng cường xúc tiến thương mại, tìm thị trường mới, đối tác mới nhằm hỗ trợ doanh nghiệp tăng lượng tiêu thụ hàng hóa ở các thị trường trong và ngoài nước.

Về thủ tục hành chính, có 25,9% doanh nghiệp kiến nghị các cơ quan Nhà nước cần tiếp tục cải cách thủ tục hành chính để thời gian chờ đợi và thực hiện các thủ tục hành chính của doanh nghiệp được rút ngắn đến mức tối đa.

Về cơ chế, chính sách hỗ trợ doanh nghiệp ổn định và phát triển sản xuất: có 24,9% doanh nghiệp kiến nghị các ngân hàng tiếp tục đơn giản hóa, cắt giảm thủ tục, điều kiện vay vốn và được hỗ trợ quá trình hoàn thiện hồ sơ vay vốn nhanh hơn để doanh nghiệp có nguồn vốn SXKD kịp thời và hiệu quả hơn. Để doanh nghiệp thích ứng tốt hơn với điều kiện và yêu cầu đầu ra ngày càng cao, 20,5% doanh nghiệp kiến nghị Nhà nước hỗ trợ doanh nghiệp tham gia sâu vào chuỗi sản xuất, cung ứng; 10,2% doanh nghiệp kiến nghị Nhà nước hỗ trợ doanh nghiệp đáp ứng tiêu chuẩn sản xuất mới như các yêu cầu về bảo vệ, phòng vệ thương mại, các yêu cầu mới về tiêu chuẩn, kỹ thuật trong sản xuất (như sản xuất xanh, kinh tế tuần hoàn…); 9,6% doanh nghiệp kiến nghị Nhà nước hỗ trợ doanh nghiệp chuyển đổi số và 8,6% doanh nghiệp kiến nghị Nhà nước hỗ trợ doanh nghiệp trong quá trình nhận chuyển giao công nghệ.

PHẦN II. XU HƯỚNG SẢN XUẤT KINH DOANH NGÀNH XÂY DỰNG

Hoạt động SXKD của các doanh nghiệp xây dựng quý III/2024 khó khăn hơn quý II/2024 với 25,7% doanh nghiệp nhận định thuận lợi hơn; 40,8% doanh nghiệp nhận định giữ ổn định và 33,5% doanh nghiệp nhận định khó khăn hơn[15]. Dự báo quý IV/2024 so với quý III/2024, các doanh nghiệp xây dựng nhận định tốt lên với 27,2% doanh nghiệp dự báo thuận lợi hơn; 42,1% nhận định giữ ổn định và 30,7% dự báo khó khăn hơn.

1. Tổng quan chung về hoạt động sản xuất kinh doanh

Đánh giá hoạt động SXKD của doanh nghiệp xây dựng dựa trên các chỉ số cân bằng. Chỉ số cân bằng chung đánh giá tổng quan xu hướng SXKD của doanh nghiệp, các chỉ số cân bằng thành phần (hợp đồng xây dựng mới, vay vốn phục vụ SXKD, chi phí sản xuất, sử dụng lao động) đánh giá về từng hoạt động SXKD cụ thể của các doanh nghiệp xây dựng.

1.1. Chỉ số cân bằng chung

Chỉ số cân bằng xu hướng SXKD ngành xây dựng quý III/2024 so với quý II/2024[16] là -7,8% (25,7% doanh nghiệp nhận định hoạt động SXKD thuận lợi hơn và 33,5% doanh nghiệp nhận định hoạt động SXKD khó khăn hơn).

Dự báo quý IV/2024 so với quý III/2024 khả quan hơn với với chỉ số cân bằng là -3,5% (27,2% doanh nghiệp nhận định thuận lợi hơn và 30,7% doanh nghiệp nhận định khó khăn hơn).

HÌNH 15: CHỈ SỐ CÂN BẰNG XU HƯỚNG SXKD NGÀNH XÂY DỰNG (%)

1.2. Chỉ số cân bằng hợp đồng xây dựng mới

Chỉ số cân bằng hợp đồng xây dựng mới quý III/2024 so với quý II/2024 là -0,7% (24,7% doanh nghiệp nhận định tăng; 25,4% doanh nghiệp nhận định giảm). Chỉ số cân bằng hợp đồng xây dựng mới quý IV/2024 so với quý III/2024 khả quan hơn với 6,8% (27,5% doanh nghiệp dự báo tăng; 20,7% doanh nghiệp dự báo giảm).

Theo ngành kinh tế, quý III/2024 so với quý II/2024, doanh nghiệp xây dựng công trình kỹ thuật dân dụng[17] có chỉ số cân bằng hợp đồng xây dựng mới khả quan nhất với 2,8%; doanh nghiệp xây dựng nhà các loại[18] 0,8%; doanh nghiệp hoạt động xây dựng chuyên dụng[19] -6,8%. Quý IV/2024, các doanh nghiệp xây dựng công trình kỹ thuật dân dụng dự báo chỉ số cân bằng hợp đồng xây dựng mới so với quý III/2024 cao nhất với 11,4%; doanh nghiệp xây dựng nhà các loại 7,3% và doanh nghiệp hoạt động xây dựng chuyên dụng 0,7%.

HÌNH 16: CHỈ SỐ CÂN BẰNG HỢP ĐỒNG XÂY DỰNG MỚI, VAY VỐN PHỤC VỤ SXKD, SỬ DỤNG LAO ĐỘNG, CHI PHÍ SẢN XUẤT (%)

1.3. Chỉ cố cân bằng về vay vốn phục vụ sản xuất kinh doanh

Chỉ số cân bằng về vay vốn phục vụ SXKD quý III/2024 so với quý II/2024 là -4,8% (17,8% doanh nghiệp dự báo tăng và 22,6% dự báo giảm)[20]. Dự báo quý IV/2024 so với quý III/2024 khó khăn hơn với -5,0% (16,2% doanh nghiệp dự báo tăng và 21,2% dự báo giảm).

1.4. Các chỉ số cân bằng chi phí sản xuất

Chỉ số cân bằng tổng chi phí cho hoạt động xây dựng quý III/2024 so với quý II/2024 là 24,9% (43,9% doanh nghiệp dự báo tăng và 19,0% doanh nghiệp dự báo giảm)[21]. Dự báo quý IV/2024 so với quý III/2024 chỉ số cân bằng tăng với 31,1% (44,2% doanh nghiệp dự báo tăng và 13,1% doanh nghiệp dự báo giảm).

Chỉ số cân bằng chi phí nguyên vật liệu trực tiếp quý III/2024 so với quý II/2024 là 28,7% (45,7% doanh nghiệp dự báo tăng và 17,0% dự báo giảm)[22]. Dự báo quý IV/2024 so với quý III/2024 tăng với 33,2% (45,8% doanh nghiệp dự báo tăng và 12,6% dự báo giảm).

Chỉ số cân bằng chi phí nhân công trực tiếp quý III/2024 so với quý II/2024 là 24,2% (40,0% doanh nghiệp dự báo tăng và 15,8% dự báo giảm)[23]. Dự báo quý IV/2024 so với quý III/2024 tăng với 28,5% (40,1% doanh nghiệp dự báo tăng và 11,6% dự báo giảm).

HÌNH 17: CHỈ SỐ CÂN BẰNG VỀ CHI PHÍ NGUYÊN VẬT LIỆU, CHI PHÍ NHÂN CÔNG, LAO ĐỘNG THƯỜNG XUYÊN, LAO ĐỘNG THỜI VỤ (%)

1.5. Các chỉ cố cân bằng sử dụng lao động

Chỉ số cân bằng sử dụng lao động chung quý III/2024 so với quý II/2024 là 2,6% (21,4% doanh nghiệp dự báo tăng và 18,8% dự báo giảm)[24]. Dự báo quý IV/2024 so với quý III/2024 tăng với 10,7% (24,0% doanh nghiệp dự báo tăng và 13,3% dự báo giảm).

Chỉ số cân bằng sử dụng lao động thường xuyên quý III/2024 so với quý II/2024 là -0,9% (10,2% doanh nghiệp dự báo tăng và 11,1% dự báo giảm)[25]. Dự báo quý IV/2024 so với quý III/2024 tăng với 2,5% (10,7% doanh nghiệp dự báo tăng và 8,2% dự báo giảm).

Chỉ số cân bằng sử dụng lao động thời vụ quý III/2024 so với quý II/2024 là 1,3% (19,8% doanh nghiệp dự báo tăng và 18,5% dự báo giảm)[26]. Dự báo quý IV/2024 so với quý III/2024 tăng với 8,5% (23,0% doanh nghiệp dự báo tăng và 14,5% dự báo giảm).

2. Biến động của các yếu tố đầu vào

2.1. Sử dụng lao động

Kết quả khảo sát quý III/2024 cho thấy, có 21,4% doanh nghiệp nhận định lao động trong doanh nghiệp tăng so với quý II/2024; 59,8% doanh nghiệp nhận định lao động không đổi và 18,8% doanh nghiệp nhận định lao động giảm[27].

HÌNH 18: NHẬN ĐỊNH VỀ TÌNH HÌNH SỬ DỤNG LAO ĐỘNG (%)

Dự báo quý IV/2024 so với quý III/2024 có 24,0% doanh nghiệp nhận lao định lao động tăng; 62,7% doanh nghiệp nhận định không đổi và 13,3% doanh nghiệp nhận định lao động giảm.

Lao động thường xuyên

Quý III/2024 có 10,2% doanh nghiệp nhận định lao động thường xuyên tăng so với quý II/2024; 78,7% doanh nghiệp nhận định không đổi và 11,1% doanh nghiệp nhận định giảm. Dự báo quý IV/2024, có 10,7% doanh nghiệp nhận định lao động thường xuyên tăng so với quý III/2024; 81,1% doanh nghiệp nhận định không đổi và 8,2% doanh nghiệp nhận định giảm.

Lao động thời vụ

Theo kết quả khảo sát, quý III/2024 có 19,8% doanh nghiệp nhận định lao động thời vụ tăng so với quý II/2024; 61,7% doanh nghiệp nhận định không đổi và 18,5% doanh nghiệp nhận định giảm. Dự báo quý IV/2024, có 23,0% doanh nghiệp nhận định lao động thời vụ tăng so với quý III/2024; 62,5% doanh nghiệp nhận định không đổi và 14,5% doanh nghiệp nhận định giảm.

2.2. Chi phí sản xuất

Quý III/2024, có 43,9% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm tăng so với quý II/2024; 37,1% doanh nghiệp nhận định không thay đổi; 19,0% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm giảm[28].

Dự báo quý IV/2024 so với quý III/2024 có 44,2% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm tăng; 42,7% doanh nghiệp dự báo không đổi và 13,1% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm giảm.

HÌNH 19: NHẬN ĐỊNH VỀ CHI PHÍ SẢN XUẤT KINH DOANH (%)

Chi phí nguyên vật liệu trực tiếp

Kết quả khảo sát cho thấy trong quý III/2024, có 45,7% doanh nghiệp nhận định chi phí nguyên vật liệu trực tiếp tăng so với quý II/2024; 37,3% doanh nghiệp nhận định không đổi và 17,0% doanh nghiệp nhận định giảm. Dự báo quý IV/2024, có 45,8% doanh nghiệp dự báo chi phí nguyên vật liệu trực tiếp tăng so với quý III/2024; 41,6% doanh nghiệp nhận định không đổi và 12,6% doanh nghiệp dự báo giảm.

Chi phí nhân công trực tiếp

Quý III/2024, có 40,0% doanh nghiệp nhận định chi phí nhân công trực tiếp tăng; 44,2% doanh nghiệp nhận định chi phí nhân công trực tiếp không đổi và 15,8% doanh nghiệp nhận định chi phí nhân công trực tiếp giảm so với quý II/2024. Quý IV/2024, có 40,1% doanh nghiệp dự báo chi phí nhân công trực tiếp tăng so với quý III/2024; 48,3% doanh nghiệp nhận định không đổi; 11,6% doanh nghiệp dự báo chi phí nhân công trực tiếp giảm.

2.3. Hợp đồng xây dựng mới

Quý III/2024, có 74,6% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới tăng và không đổi so với quý II/2024 (24,7% doanh nghiệp nhận định tăng; 49,9% doanh nghiệp nhận định không đổi); có 25,4% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới giảm[29]. Dự báo quý IV/2024, các doanh nghiệp nhận định hợp đồng xây dựng mới nhiều hơn quý III/2024 với 79,3% doanh nghiệp nhận định tăng và không đổi (27,5% doanh nghiệp nhận định tăng; 51,8% doanh nghiệp nhận định không thay đổi); 20,7% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới giảm.

HÌNH 20: NHẬN ĐỊNH VỀ HỢP ĐỒNG XÂY DỰNG MỚI (%)

2.4. Năng lực hoạt động của doanh nghiệp

Kết quả khảo sát quý III/2024 cho thấy, có 19,3% doanh nghiệp đánh giá hoạt động dưới 50% năng lực thực tế của doanh nghiệp; 32,0% doanh nghiệp đánh giá năng lực hoạt động từ 50% đến dưới 70% năng lực thực tế; 28,2% doanh nghiệp đánh giá năng lực hoạt động từ 70% đến dưới 90%; 18,4% doanh nghiệp đánh giá năng lực hoạt động từ 90 đến 100%; 2,1% doanh nghiệp đánh giá doanh nghiệp hoạt động trên 100% năng lực thực tế của doanh nghiệp.

HÌNH 21: NĂNG LỰC HOẠT ĐỘNG CỦA DOANH NGHIỆP QUÝ III/2024 (%)

3. Vay vốn phục vụ sản xuất kinh doanh

Kết quả khảo sát quý III/2024 cho thấy, có 76,9% doanh nghiệp vay vốn cho hoạt động SXKD[30].

HÌNH 22: VAY VỐN CHO HOẠT ĐỘNG SXKD (%)

Trong số các doanh nghiệp có vay vốn, 75,2% doanh nghiệp vay ngân hàng; 13,0% doanh nghiệp vay người thân, bạn bè; 7,2% doanh nghiệp vay tổ chức tín dụng khác; 3,1% doanh nghiệp vay nhân viên ngân hàng, tổ chức tín dụng không qua thủ tục chính thức; 1,5% doanh nghiệp vay từ các nguồn khác. Trong số các doanh nghiệp có vay vốn ngân hàng phục vụ SXKD, chỉ có 33,1% doanh nghiệp tiếp cận được các khoản vay ưu đãi; 66,9% doanh nghiệp không tiếp cận được các nguồn vay ưu đãi[31].

Nhận định về tình hình vay vốn cho hoạt động SXKD, có 17,8% doanh nghiệp nhận định vay vốn quý III/2024 thuận lợi hơn quý II/2024, 59,6% doanh nghiệp nhận định không thay đổi, 22,6% doanh nghiệp nhận định vay vốn khó khăn hơn. Dự báo quý IV/2024, có 16,2% doanh nghiệp nhận định vay vốn thuận lợi hơn quý III/2024, 62,6% doanh nghiệp nhận định không thay đổi, 21,2% doanh nghiệp nhận định vay vốn khó khăn hơn quý III/2024.

4. Các yếu tố ảnh hưởng đến hoạt động SXKD của doanh nghiệp

Bên cạnh hai khó khăn lớn nhất ảnh hưởng tới hoạt động SXKD của các doanh nghiệp, nhà thầu xây dựng do không có hợp đồng xây dựng mới và giá nguyên vật liệu tăng cao như các quý trước, trong quý III/2024, cơn bão số 3 (Yagi) và cơn bão số 4 xảy ra tại nhiều tỉnh, thành phố ở miền Bắc và miền Trung làm gián đoạn hoạt động thi công của nhiều công trình xây dựng trong tháng 9/2024.

Kết quả khảo sát cho thấy, có 45% doanh nghiệp gặp khó khăn do không có hợp đồng xây dựng mới, 44,8% doanh nghiệp gặp khó khăn do giá nguyên vật liệu xây dựng tăng cao và 32% doanh nghiệp gặp khó khăn do điều kiện thời tiết không thuận lợi cho thi công công trình xây dựng.

HÌNH 23: CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN HOẠT ĐỘNG SXKD CỦA DOANH NGHIỆP XÂY DỰNG QUÝ III/2024 (%)

Đối với các yếu tố đầu vào cho sản xuất như: thiếu vốn, thiếu lao động, không có mặt bằng sạch để thi công, thiếu nguyên vật liệu xây dựng đều có ảnh hưởng tới hoạt động thi công công trình xây dựng.

Cụ thể: về vốn, có 21,2% doanh nghiệp gặp khó khăn do thiếu vốn cho hoạt động sản xuất kinh doanh; 26,2% doanh nghiệp gặp khó khăn do nợ đọng xây dựng cơ bản không được thanh quyết toán đúng kỳ hạn làm ảnh hưởng tới dòng vốn cho SXKD của doanh nghiệp. Về lao động, 12,4% doanh nghiệp gặp khó khăn do không tuyển dụng được lao động theo yêu cầu của doanh nghiệp. Về mặt bằng sạch để thi công, có 16,1% doanh nghiệp gặp khó khăn do công tác giải phóng mặt bằng chậm ảnh hưởng tới tiến độ thi công công trình xây dựng.

Về nguồn cung nguyên vật liệu, có 14,7% doanh nghiệp gặp khó khăn do thiếu nguồn cung nguyên vật liệu xây dựng, có tới 44,8% doanh nghiệp gặp khó khăn do giá nguyên vật liệu tăng cao. Về năng lực nội tại của doanh nghiệp, có 24,7% doanh nghiệp gặp khó khăn do năng lực cạnh tranh của doanh nghiệp còn hạn chế, ảnh hưởng tới việc ký kết các hợp đồng xây dựng mới. Bên cạnh đó, có 11,3% doanh nghiệp không biết cách tiếp cận đến các kênh thông tin đấu thầu nên làm giảm cơ hội ký kết thêm các hợp đồng xây dựng mới.

Dự báo quý IV/2024, các khó khăn lớn nhất của doanh nghiệp vẫn là cơ hội tìm kiếm các hợp đồng xây dựng mới, giá nguyên vật liệu có thể tiếp tục tăng cao và lo ngại về điều kiện thời tiết có thể ảnh hưởng tới tiến độ thi công, hoàn thành công trình xây dựng. Cụ thể: có 45,5% doanh nghiệp cho rằng “giá nguyên vật liệu tăng cao”, 42,4% doanh nghiệp nhận định “không có hợp đồng xây dựng mới” và 29,8% cho rằng “điều kiện thời tiết không thuận lợi” là những yếu tố cản trở hoạt động SXKD của doanh nghiệp, nhà thầu.

5. Kiến nghị của doanh nghiệp

Để tạo điều kiện thuận lợi hơn nữa cho hoạt động SXKD, doanh nghiệp, nhà thầu xây dựng kiến nghị Chính phủ, Bộ, ngành, địa phương hỗ trợ doanh nghiệp, cụ thể:

(1) Có 47,1% doanh nghiệp đề nghị được hỗ trợ về nguyên vật liệu như đảm bảo nguồn cung và bình ổn giá nguyên vật liệu xây dựng; (2) 42,7% doanh nghiệp đề nghị được hỗ trợ về vốn cho SXKD như được vay vốn ưu đãi, thủ tục vay vốn thuận lợi và nhanh chóng hơn, giảm lãi suất cho vay; (3) 38,8% doanh nghiệp đề nghị công khai, minh bạch các thông tin về đấu thầu; (4) 32,8% doanh nghiệp đề nghị tiếp tục cắt giảm thủ tục hành chính, tạo điều kiện cho doanh nghiệp rút ngắn thời gian xử lý thủ tục hành chính; (5) 25,2% doanh nghiệp đề nghị được bàn giao mặt bằng sạch đúng kế hoạch để đảm bảo thời gian thi công đúng hợp đồng đã ký kết; (6) 25,1% doanh nghiệp đề nghị phải có chế tài xử phạt các chủ đầu tư chậm thanh quyết toán nợ đọng xây dựng cơ bản để doanh nghiệp xây dựng quay vòng vốn cho hoạt động SXKD.

HÌNH 24: KIẾN NGHỊ CỦA DOANH NGHIỆP XÂY DỰNG (%)

Ngoài các nhóm kiến nghị trên, các doanh nghiệp, nhà thầu xây dựng kiến nghị Chính phủ, Bộ, ngành, địa phương:

Thứ nhất, sau cơn bão số 3 (Yagi), nhu cầu về nguyên vật liệu xây dựng của một số tỉnh phía Bắc tăng, một số nguyên vật liệu cung cấp cho các công trình đang thi công tại các địa phương khác cũng bị tăng giá và khan hiếm hơn. Vì vậy, doanh nghiệp kiến nghị các Bộ, ngành, địa phương tiếp tục triển khai các biện pháp quyết liệt hơn để bình ổn giá nguyên vật liệu và đảm bảo ổn định nguồn cung nguyên vật liệu.

Thứ hai, công tác giải phóng mặt bằng còn rất chậm, doanh nghiệp không thể triển khai đồng bộ toàn bộ dự án mà phải triển khai từng hạng mục nên không thể tối ưu được công suất sử dụng máy móc. Hơn thế nữa, doanh nghiệp phải tuyển lao động trước khi triển khai dự án nhưng lao động được bố trí công việc ngay dẫn tới tăng chi phí nhân công, làm ảnh hưởng tới biên lợi nhuận của doanh nghiệp. Vì vậy, doanh nghiệp kiến nghị được bàn giao mặt bằng sớm và đồng để có thể triển khai dự án được toàn diện.

Thứ ba, nhiều doanh nghiệp vừa và nhỏ tại các địa phương không đủ năng lực tham gia đấu thầu các dự án lớn ngoài tỉnh, vì vậy doanh nghiệp mong muốn được tạo điều kiện để có thể tham gia nhận thầu các công trình, hạng mục nhỏ trong các dự án ở địa phương để có thêm các hợp đồng mới để ổn định và phát triển sản xuất.

[1] Chỉ số tương ứng của quý II/2024: 79,0% doanh nghiệp đánh giá tình hình SXKD tốt hơn và giữ ổn định (37,4% tốt lên và 41,6% giữ ổn định); 21,0% doanh nghiệp đánh giá khó khăn hơn.

[3][2] Chỉ số cân bằng thể hiện số phần trăm doanh nghiệp nhận định tăng trừ đi số phần trăm doanh nghiệp nhận định giảm.

[4] Chỉ số tương ứng của quý II/2024: 78,9% doanh nghiệp nhận định đơn đặt hàng mới tăng và giữ nguyên 34,6% tăng; 44,3% giữ nguyên) và 21,1% nhận định giảm.

[5] Chỉ số tương ứng của quý II/2024: 78,4% doanh nghiệp nhận định đơn đặt hàng xuất khẩu mới tăng và giữ nguyên (28,8% tăng; 49,6% giữ nguyên) và 21,6% nhận định giảm.

[6] Chỉ số tương ứng của quý II/2024: 14,6% doanh nghiệp nhận định sử dụng lao động tăng, 68,9% giữ nguyên và 16,5% nhận định giảm.

[7] Chỉ số tương ứng của quý II/2024: 92,2% doanh nghiệp nhận định chi phí sản xuất một đơn vị sản phẩm tăng và giữ nguyên (26,9% tăng; 65,3% giữ nguyên) và 7,8% nhận định giảm.

[8] Chỉ số tương ứng của quý II/2024 là 73,8%.

[9] Chỉ số tương ứng của quý II/2024: 79,2% doanh nghiệp nhận định khối lượng sản xuất tăng và giữ nguyên (38,7% tăng; 40,5% giữ nguyên) và 20,8% doanh nghiệp nhận định giảm.

[10] Chỉ số tương ứng của quý II/2024: 90,5% doanh nghiệp nhận định giá bình quân một một đơn vị sản phẩm tăng và giữ nguyên (15,3% tăng; 75,2% giữ nguyên) và 9,5% giảm.

[11] Chỉ số tương ứng của quý II/2024: 19,4% doanh nghiệp đánh giá tồn kho thành phẩm tăng; 52,7% doanh nghiệp đánh giá giữ nguyên; 27,9% doanh nghiệp đánh giá giảm.

[12] Chỉ số tương ứng của quý II/2024: 18,2% doanh nghiệp nhận định tồn kho nguyên vật liệu tăng; 55,4% nhận định giữ nguyên; 26,4% nhận định giảm.

[13] 36,5% doanh nghiệp đánh giá hoạt động SXKD tốt hơn; 21,4% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn.

[14] 32,5% doanh nghiệp đánh giá hoạt động SXKD tốt hơn; 24,5% doanh nghiệp đánh giá hoạt động SXKD khó khăn hơn.

[15] Chỉ số cân bằng: khối lượng sản xuất (khu vực doanh nghiệp nhà nước 19,1%; khu vực doanh nghiệp FDI 23,1%); đơn đặt hàng mới (khu vực doanh nghiệp nhà nước 18,2%; khu vực doanh nghiệp FDI 17,8%).

[16] Chỉ số tương ứng của quý II/2024 là: 26,4% nhận định hoạt động SXKD thuận lợi hơn; 42,9% nhận định hoạt động SXKD vẫn ổn định và 30,7% doanh nghiệp nhận định hoạt động SXKD khó khăn hơn.

[17] Chỉ số tương ứng của quý II/2024: -4,3% (26,4% doanh nghiệp nhận định thuận lợi hơn và 30,7% doanh nghiệp nhận định khó khăn hơn).

[18] Bao gồm: xây dựng công trình đường sắt, đường bộ, công trình thủy, công trình điện, công trình cấp thoát nước, công trình viễn thông, nhà máy lọc dầu, công trình thể thao ngoài trời,…

[19] Bao gồm: xây dựng nhà để ở, nhà xưởng, bệnh viện, trường học, khách sạn, nhà hàng, trung tâm thương mại, nhà ga hàng không, nhà kho, khu thể thao trong nhà, …

[20] Bao gồm: hoạt động phá dỡ, chuẩn bị mặt bằng, ép cọc; hoạt động hoàn thiện công trình: trát vữa, sơn tường, lắp đặt thiết bị nội thất, lắp hệ thống điện, nước,…

[21] Chỉ số tương ứng của quý II/2024: -3,5% (19,0% doanh nghiệp nhận định tăng và 22,5% nhận định giảm).

[22] Chỉ số tương ứng của quý II/2024: 26,6% (44,5% doanh nghiệp nhận định tăng và 17,9% doanh nghiệp nhận định giảm).

[23] Chỉ số tương ứng của quý II/2024: 31,1% (47,3% doanh nghiệp nhận định tăng và 16,2% nhận định giảm).

[24] Chỉ số tương ứng của quý II/2024: 24,3% (39,9% doanh nghiệp nhận định tăng và 15,6% nhận định giảm).

[25] Chỉ số tương ứng của quý II/2024: 3,9% (21,9% doanh nghiệp nhận định tăng và 18,0% nhận định giảm).

[26] Chỉ số tương ứng của quý II/2024: -1,5% (9,5% doanh nghiệp nhận định tăng và 11,0% nhận định giảm).

[27] Chỉ số tương ứng của quý II/2024: 2,6% (20,5% doanh nghiệp nhận định tăng và 17,9% nhận định giảm).

[28] Chỉ số tương ứng quý II/2024: 21,9% doanh nghiệp nhận đinh tăng; 60,1% không đổi và 18,0% doanh nghiệp nhận định giảm.

[29] Chỉ số tương ứng của quý II/2024: 44,5% nhận định tăng so với quý I/2024; 37,6% doanh nghiệp đánh giá tổng chi phí trên một đơn vị sản phẩm không thay đổi và 17,9% nhận định giảm.

[30] Chỉ số tương ứng của quý II/2024: có 74,2% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới tăng và không đổi (24,1% doanh nghiệp nhận định tăng; 50,1% doanh nghiệp nhận định không đổi); có 25,8% doanh nghiệp nhận định số lượng hợp đồng xây dựng mới giảm .

[31] Chỉ số tương ứng của quý II/2024: 76,4% doanh nghiệp vay vốn phục vụ SXKD.

Chỉ số tương ứng của quý II/2024: 39,7% doanh nghiệp tiếp cận được các khoản vay ưu đãi; 60,3% doanh nghiệp không tiếp cận được các nguồn vay ưu đãi.