CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Những tồn tại, hạn chế trong quản lý, sử dụng các nguồn kinh phí tại một trường THCS

(Chinhphu.vn) - Qua thanh tra đột xuất tại Trường THCS Lê Quang Sung, huyện Duy Xuyên (Quảng Nam) đã phát hiện nhiều tồn tại, hạn chế trong việc quản lý, sử dụng các nguồn kinh phí và tài sản công.

Sử dụng các nguồn kinh phí tại trường được thực hiện cơ bản đảm bảo, đúng quy định

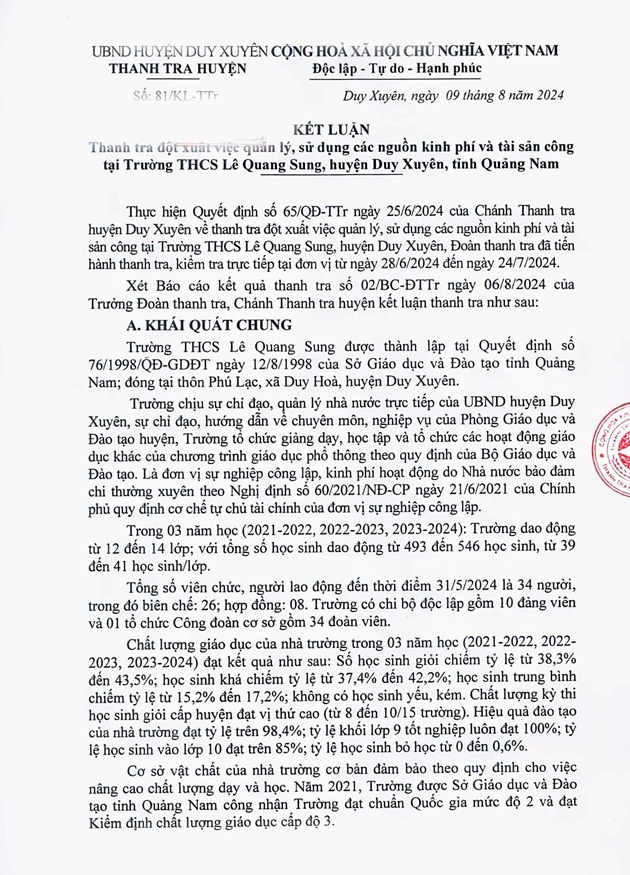

Theo Chánh Thanh tra huyện Duy Xuyên, trong những năm qua, Trường THCS Lê Quang Sung đã không ngừng nâng cao chất lượng giáo dục, được Sở Giáo dục và Đào tạo công nhận trường đạt chuẩn quốc gia mức độ 2 và kiểm định chất lượng giáo dục đạt cấp độ 3 vào năm 2021.

Ngoài lĩnh vực chuyên môn, công tác quản lý, sử dụng các nguồn kinh phí tại trường được thực hiện cơ bản đảm bảo, đúng quy định của pháp luật.

Trong điều kiện kinh phí chi thường xuyên được giao chưa cao nhưng trường đã tiết kiệm, có kế hoạch chi tiêu hợp lý, đảm bảo các yêu cầu chi thiết yếu phục vụ cho nhiệm vụ chính trị và đầu tư sửa chữa nhiều hạng mục, mua sắm các tài sản, trang thiết bị phục vụ công tác giảng dạy, học tập của giáo viên và học sinh...

Trường thực hiện tốt việc tiết kiệm kinh phí chi thường xuyên để chi thu nhập tăng thêm cho viên chức, người lao động. Đây là cố gắng lớn của Trường THCS Lê Quang Sung cần được ghi nhận.

Những tồn tại, hạn chế

Báo Thanh tra thông tin, kết luận thanh tra chỉ ra, bên cạnh những mặt đạt được vẫn còn hạn chế, thiếu sót trong công tác quản lý và sử dụng các nguồn kinh phí và tài sản công, đó là:

Trong công tác quản lý, sử dụng nguồn ngân sách và nguồn học phí, có một số chứng từ mua sắm nhưng không có báo giá là chưa đảm bảo đúng quy định tại điểm a, khoản 2, Điều 11, Thông tư số 58/2016/TT-BTC ngày 26/3/2016 của Bộ Tài chính.

Đối với khoản chi bồi dưỡng cho nhân viên y tế từ nguồn kinh phí chăm sóc sức khoẻ ban đầu (là do tình hình dịch Covid-19 diễn biến phức tạp, nhân viên y tế tham gia phòng, chống dịch rất vất vả, mặt khác nhân viên y tế làm việc theo hợp đồng thời vụ, thu nhập thấp nên nhà trường chi bồi dưỡng cho nhân viên y tế nhằm tạo động lực cho nhân viên y tế làm việc tốt hơn).

Việc làm này của Trường THCS Lê Quang Sung là chưa đảm bảo đúng quy định tại Điều 34, Nghị định số 146/2018/NĐ-CP ngày 17/10/2018 của Chính phủ.

Riêng trong năm 2022, Trường THCS Lê Quang Sung ký kết hợp đồng, biên bản thanh lý hợp đồng khám sức khoẻ cho học sinh năm học 2021- 2022 với Trạm Y tế xã Duy Hoà nhưng trường không tổ chức khám sức khoẻ cho học sinh mà chi vào việc mua các hàng hoá chống dịch Covid-19 gồm que test Covid-19, cồn, nước sát khuẩn, khẩu trang và 3 máy đo nhiệt độ hồng ngoại là vi phạm quy định tại khoản 2, Điều 18, Luật Kế toán 2015.

Kết quả kiểm tra cho thấy, trong 3 năm (2021-2023), Trường THCS Lê Quang Sung có thực hiện việc mua sắm tài sản cố định, song lại không lập thủ tục để quản lý, theo dõi trong sổ sách kế toán, dẫn đến không có cơ sở để thực hiện việc kiểm kê và tính hao mòn tài sản cố định theo đúng quy định.

Bên cạnh đó, việc lập chứng từ kế toán chưa đầy đủ, chưa chính xác tại 2 giấy rút dự toán ngân sách Nhà nước để sửa chữa, mua sắm bảng biểu trang trí phòng Đội, phòng Anh văn, phòng Truyền thống, bảng tên phòng, các loại pano, khẩu hiệu với tổng số tiền 48.665.000 đồng là vi phạm quy định tại khoản 2, Điều 18, Luật Kế toán 2015.

Trường THCS Lê Quang Sung có tiếp nhận tài trợ bằng hiện vật, bằng tiền nhưng không thành lập tổ tiếp nhận tài trợ, không mở số kế toán theo dõi, không có biên bản nhận tài trợ, học sinh nhận tài trợ không có ký nhận. Việc làm này của trường là thực hiện chưa đúng quy định tại Điều 6, Thông tư số 16/2018/TT-BGDĐT ngày 3/8/2018 của Bộ Giáo dục và Đào tạo quy định về tài trợ cho các cơ sở giáo dục thuộc hệ thống giáo dục quốc dân.

Đề nghị thường xuyên tổ chức kiểm tra, giám sát, hướng dẫn việc quản lý, sử dụng nguồn tài trợ giáo dục

Để xảy ra những tồn tại, hạn chế nêu trên, Thanh tra huyện xác định trách nhiệm thuộc Hiệu trưởng, kế toán Trường THCS Lê Quang Sung và các cá nhân có liên quan những hạn chế, sai sót như nội dung kết luận đã nêu.

Thanh tra huyện đề nghị UBND huyện Duy Xuyên chỉ đạo Phòng Tài chính - Kế hoạch tăng cường công tác kiểm tra, hướng dẫn chuyên môn nghiệp vụ về công tác quản lý tài chính và tài sản công đối với các trường học trên địa bàn huyện (trong phạm vi quản lý Nhà nước của UBND huyện) nhằm giúp các trường thực hiện đúng quy định của pháp luật.

Đồng thời, giao Phòng Giáo dục và Đào tạo thường xuyên tổ chức kiểm tra, giám sát, hướng dẫn việc quản lý, sử dụng nguồn tài trợ giáo dục, kinh phí ban đại diện cha mẹ học sinh đối với các trường học trên địa bàn huyện nhằm giúp các trường thực hiện đúng quy định pháp luật.

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm