CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Nhận diện và làm rõ bản chất hành vi sử dụng hai hệ thống sổ sách kế toán

(Chinhphu.vn) - Sổ tay hướng dẫn phòng, chống hành vi sử dụng hai hệ thống sổ kế toán của Cục Thuế đã nhận diện và làm rõ bản chất hành vi sử dụng hai hệ thống sổ sách kế toán.

Hành vi “hai hệ thống sổ kế toán” là gì?

Hành vi sử dụng hai sổ kế toán (hay còn gọi là “hai hệ thống sổ”) là việc một đơn vị lập và vận hành song song từ hai hệ thống sổ kế toán tài chính trở lên, trong đó:

-> Một hệ thống có số liệu “thấp” được dùng để kê khai, báo cáo với cơ quan thuế nhằm giảm nghĩa vụ phải nộp;

-> Một hệ thống khác phản ánh doanh thu, chi phí, lợi nhuận thực tế được vận hành nội bộ hoặc để phục vụ mục đích khác (vay vốn, chia lợi nhuận…).

Bản chất của hành vi này là cố ý che giấu doanh thu, che giấu quy mô hoạt động sản xuất, kinh doanh nhằm làm sai lệch nghĩa vụ thuế. Đây là hành vi bị nghiêm cấm và là một dạng thức điển hình của gian lận, trốn thuế.

Cơ sở pháp lý của lệnh cấm

Theo Khoản 10 Điều 13 Luật Kế toán năm 2015 (số 88/2015/QH13), nghiêm cấm hành vi: lập hai hệ thống sổ kế toán tài chính trở lên hoặc cung cấp, công bố các báo cáo tài chính có số liệu không đồng nhất trong cùng một kỳ kế toán.

Như vậy, điều bị cấm không chỉ là việc “lập hai sổ”, mà còn là việc tồn tại đồng thời các báo cáo, số liệu không thống nhất trong cùng một kỳ kế toán.

Hành vi này còn liên quan trực tiếp đến quy định tại Điều 17 (trách nhiệm của người nộp thuế); Điều 143 (hành vi trốn thuế) Luật Quản lý thuế năm 2019; khoản 4 Điều 45 Luật Quản lý thuế năm 2025 và có thể bị xử lý theo Điều 200 (Tội trốn thuế) hoặc điểm đ khoản 1 Điều 221 (Tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng) của Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

Nguyên tắc cốt lõi cần ghi nhớ

Nguyên tắc “một hệ thống - trung thực - đầy đủ”: Mọi nghiệp vụ kinh tế, tài chính phát sinh phải được ghi nhận đầy đủ, trung thực, kịp thời trên một hệ thống sổ kế toán thống nhất theo quy định. Số liệu kê khai thuế phải khớp với số liệu kế toán thực tế và dòng tiền của doanh nghiệp.

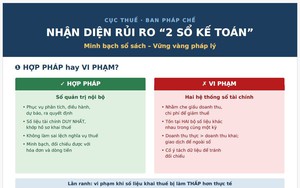

Phân định rõ: HỢP PHÁP và VI PHẠM

Cần đặc biệt lưu ý: không phải mọi việc doanh nghiệp duy trì nhiều loại sổ, báo cáo nội bộ đều là vi phạm. Sổ sách phục vụ quản trị nội bộ, phân tích, dự báo là hoàn toàn hợp pháp nếu không làm sai lệch nghĩa vụ thuế và không tồn tại song song một hệ thống số liệu tài chính khác với số liệu đã kê khai thuế.

HỢP PHÁP - Sổ quản trị nội bộ | VI PHẠM - Hai hệ thống sổ tài chính |

|---|---|

Phục vụ phân tích, quản trị, dự báo, ra quyết định kinh doanh. | Nhằm che giấu doanh thu, chi phí để giảm số thuế phải nộp. |

Số liệu kế toán tài chính vẫn là duy nhất và khớp với hồ sơ khai thuế. | Tồn tại hai bộ số liệu tài chính khác nhau trong cùng một kỳ. |

Không làm sai lệch nghĩa vụ thuế; mọi giao dịch đều được ghi nhận. | Doanh thu thực tế cao hơn doanh thu kê khai; giao dịch để “ngoài sổ”. |

Minh bạch, có thể đối chiếu, kiểm chứng với dữ liệu hóa đơn và dòng tiền. | Cố ý tách biệt dữ liệu giữa các phần mềm để tránh đối chiếu. |

Lằn ranh quyết định: một báo cáo quản trị trở thành vi phạm ngay khi nó đi kèm với việc số liệu kê khai thuế bị làm thấp đi so với thực tế. Mục đích che giấu nghĩa vụ thuế, chứ không phải số lượng báo cáo, là yếu tố cấu thành vi phạm.