CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Một số lưu ý quan trọng về xử phạt hành chính thuế, hóa đơn theo Nghị định 310/2025/NĐ-CP

(Chinhphu.vn) - Một số lưu ý quan trọng về xử phạt hành chính thuế, hóa đơn theo Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung Nghị định 125/2020/NĐ-CP.

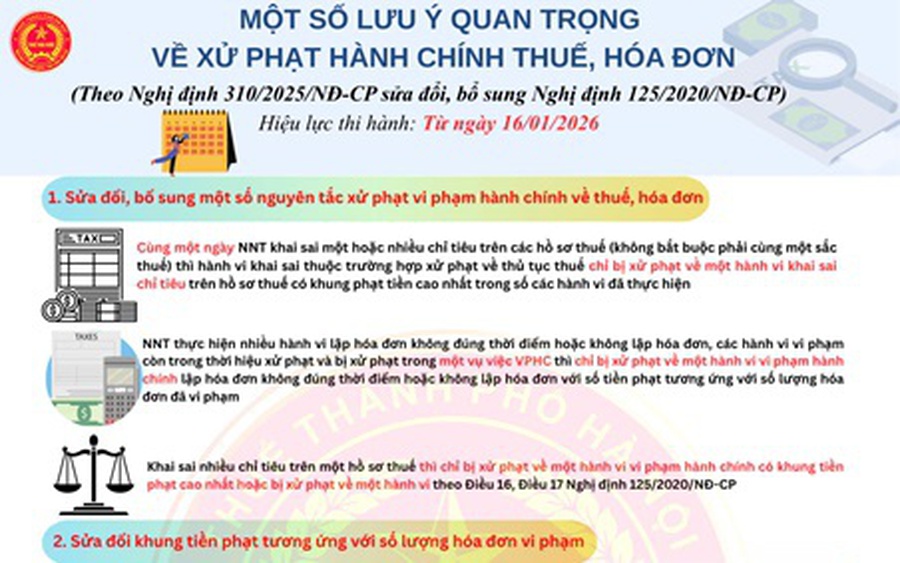

Sửa đổi, bổ sung một số nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

Cùng một ngày, người nộp thuế khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế (không bắt buộc phải cùng một sắc thuế) thì hành vi khai sai thuộc trường hợp xử phạt về thủ tục thuế chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung phạt tiền cao nhất trong số các hành vi đã thực hiện.

Người nộp thuế thực hiện nhiều hành vi lập hóa đơn không đúng thời điểm hoặc không lập hóa đơn, các hành vi vi phạm còn trong thời hiệu xử phạt và bị xử phạt trong một vụ việc VPHC thì chỉ bị xử phạt về một hành vi vi phạm hành chính lập hóa đơn không đúng thời điểm hoặc không lập hóa đơn với số tiền phạt tương ứng với số lượng hóa đơn đã vi phạm.

Khai sai nhiều chỉ tiêu trên một hồ sơ thuế thì chỉ bị xử phạt về một hành vi vi phạm hành chính có khung tiền phạt cao nhất hoặc bị xử phạt về một hành vi theo Điều 16, Diều 17 Nghị định 125/2020/NĐ-CP.

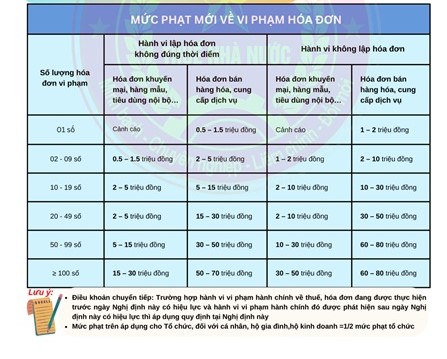

Sửa đổi khung tiền phạt tương ứng với số lương hóa đơn vi phạm

(Thuế Thành phố Hà Nội)

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm