CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Hướng dẫn kế toán cho hộ kinh doanh, cá nhân kinh doanh chịu thuế GTGT, phải nộp thuế TNCN

09:37 - 19/01/2026

(Chinhphu.vn) - Thông tư số 152/2025/TT-BTС của Bộ Tài chính vừa ban hành hướng dẫn chi tiết về kế toán cho hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng chịu thuế GTGT, phải nộp thuế TNCN.

Cụ thể, Thông tư quy định Hộ kinh doanh, cá nhân kinh doanh căn cứ vào phương pháp nộp thuế GTGT, thuế TNCN để thực hiện kế toán theo một trong các trường hợp quy định tại Điều 5 hoặc Điều 6 Thông tư này, cụ thể như sau:

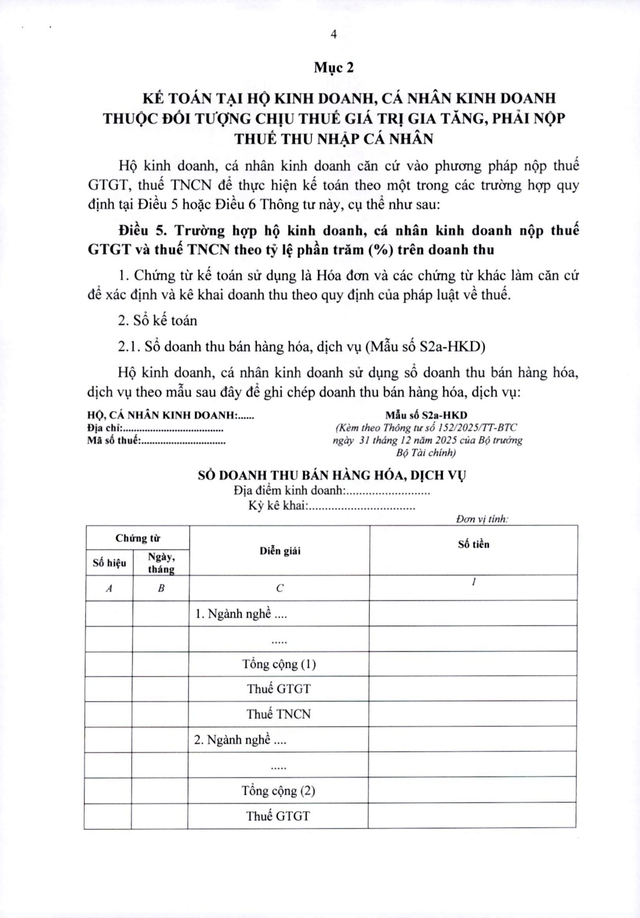

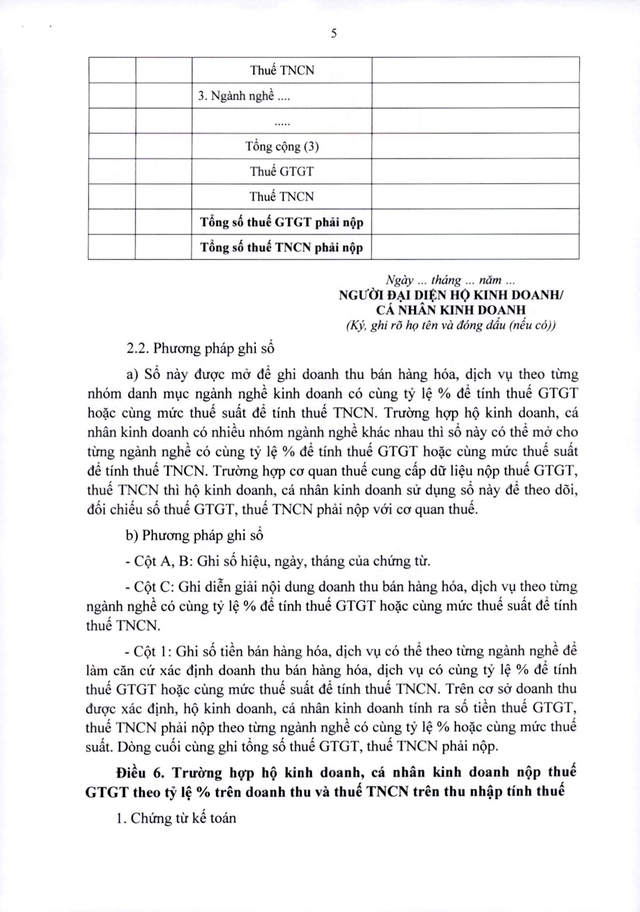

Điều 5: Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu

Hướng dẫn kế toán cho trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu

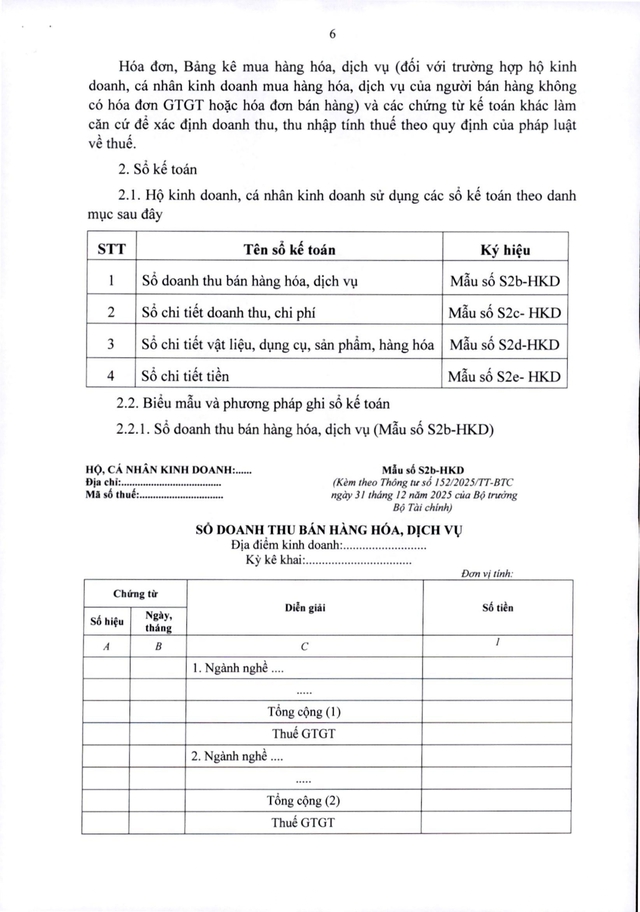

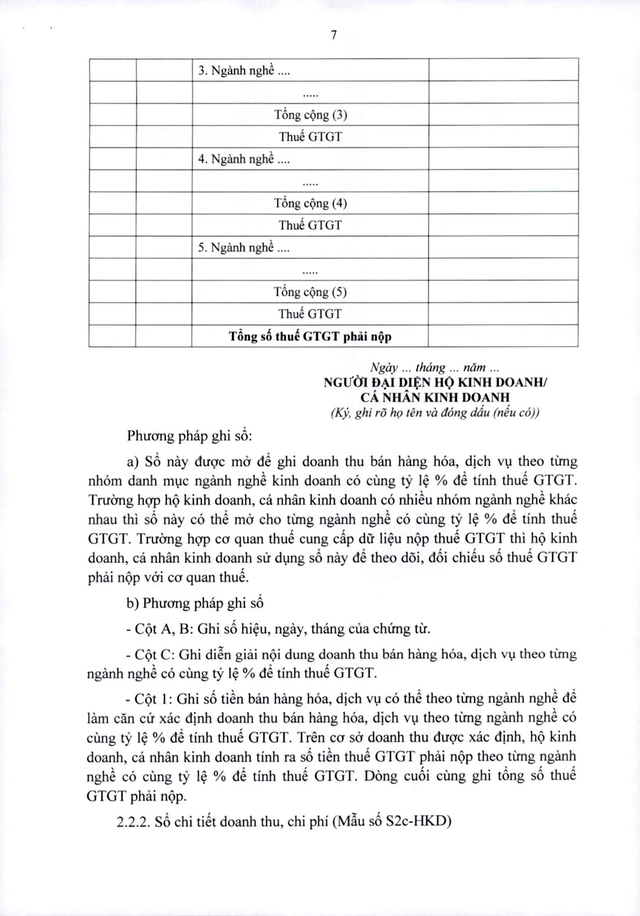

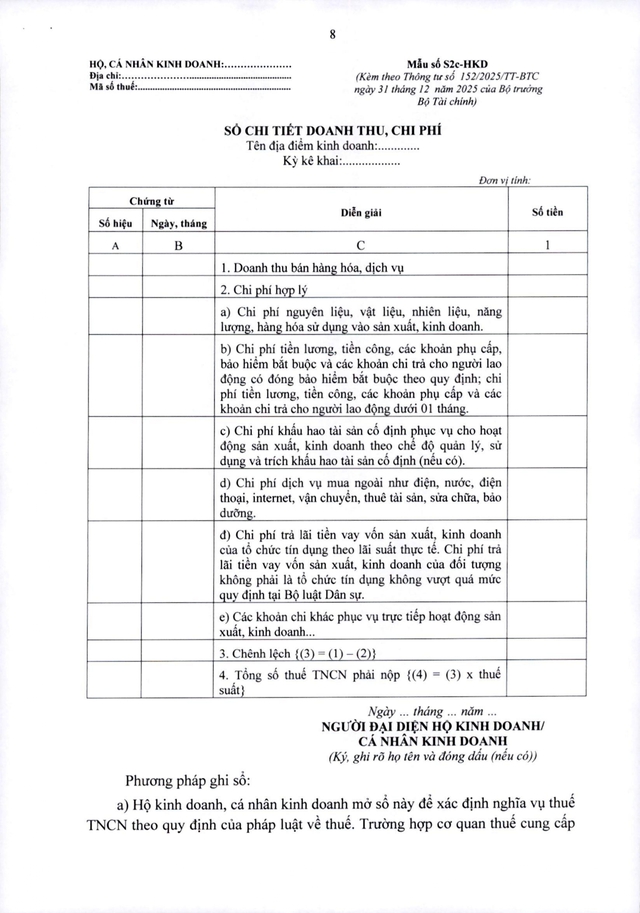

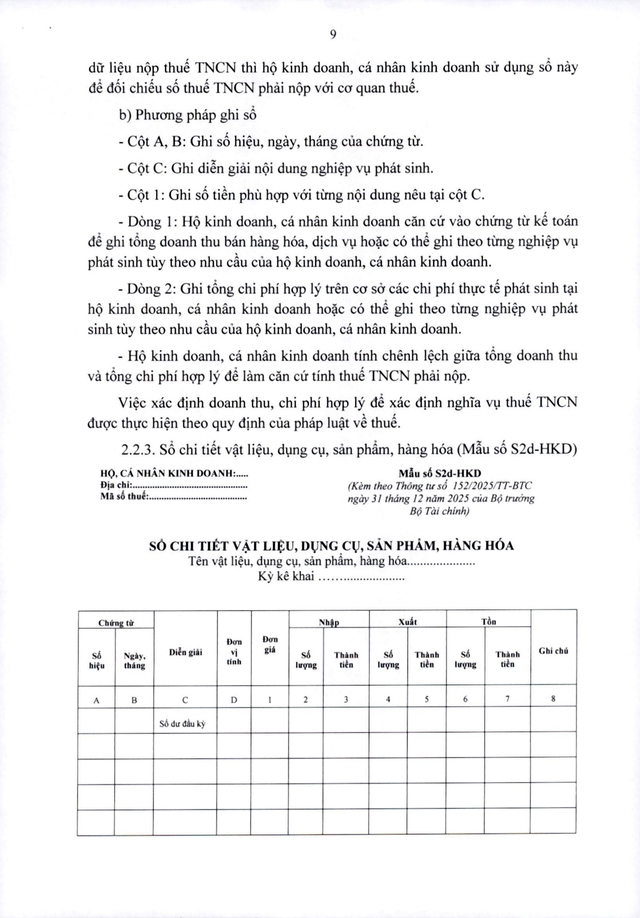

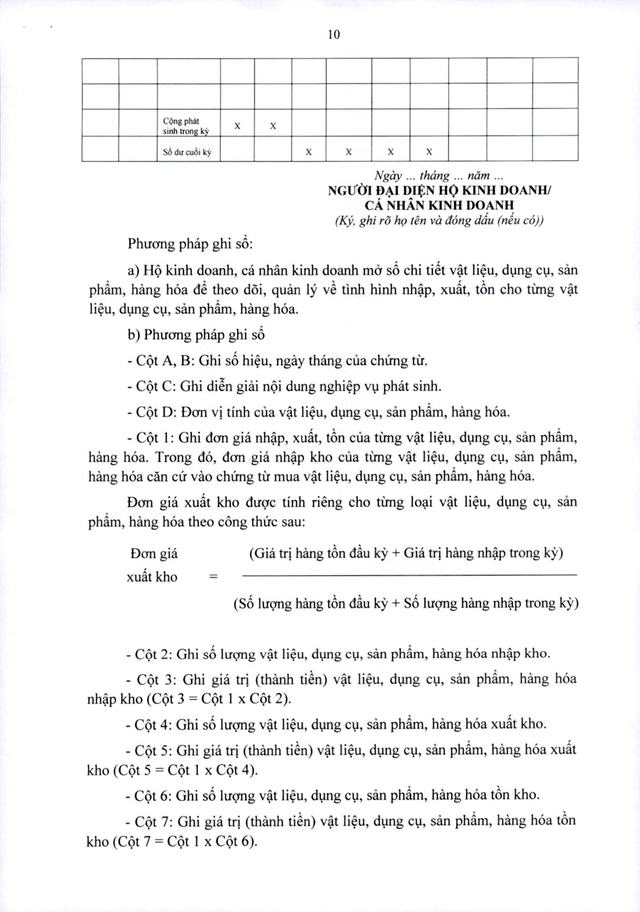

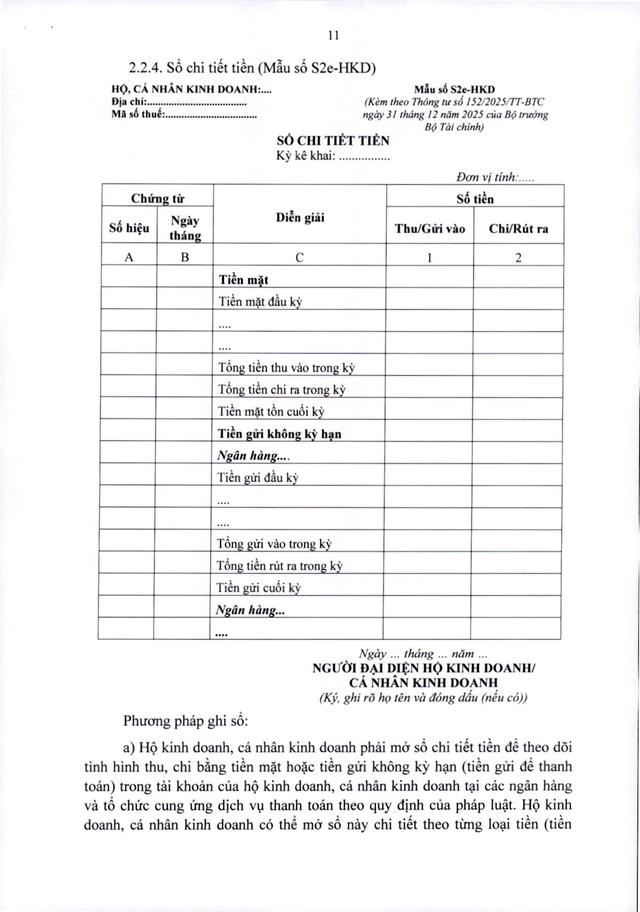

Điều 6: Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm