CỔNG THÔNG TIN ĐIỆN TỬ CHÍNH PHỦ

XÂY DỰNG CHÍNH SÁCH, PHÁP LUẬT

Đề xuất miễn thuế sử dụng đất phi nông nghiệp với đất dùng cho giáo dục và đào tạo

(Chinhphu.vn) - Tại Dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế sử dụng đất phi nông nghiệp, Luật Thuế thu nhập doanh nghiệp, đề xuất miễn thuế sử dụng đất phi nông nghiệp với đất dùng trong lĩnh vực giáo dục và đào tạo.

Dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế sử dụng đất phi nông nghiệp, Luật Thuế thu nhập doanh nghiệp đang được lấy ý kiến góp ý trên Cổng Thông tin điện tử Bộ Tài chính với nội dung như sau:

Dự thảo Luật được bố cục thành 03 Điều:

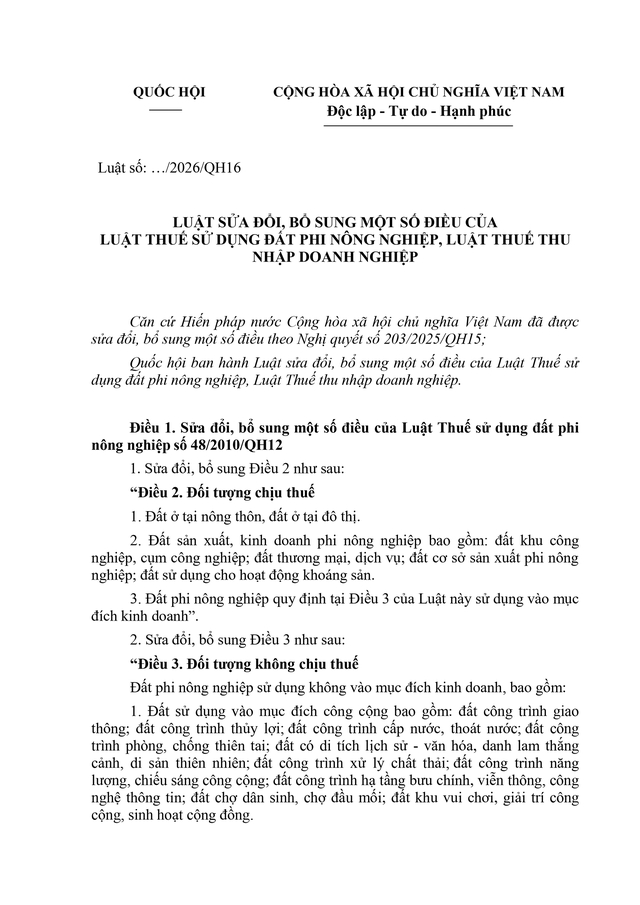

Điều 1. Quy định sửa đổi, bổ sung một số điều của Luật Thuế SDĐPNN số 48/2010/QH12.

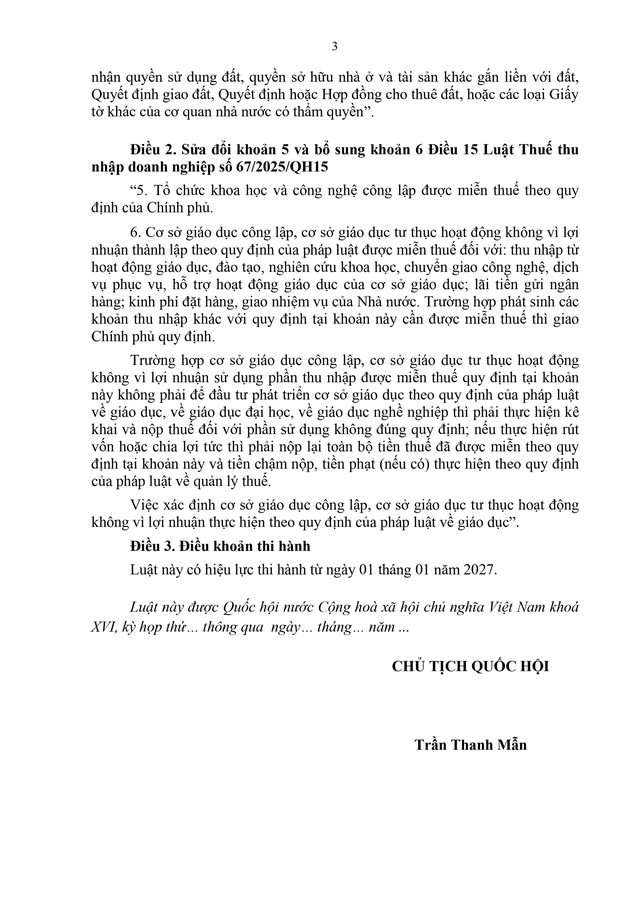

Điều 2. Quy định sửa đổi, bổ sung khoản 5, khoản 6 Điều 15 của Luật Thuế TNDN số 67/2025/QH15.

Điều 3. Quy định điều khoản thi hành

Dự thảo Luật quy định sửa đổi, hoàn thiện 03 nội dung

(1) Sửa đổi, hoàn thiện quy định về đối tượng chịu thuế để phù hợp với phân loại đất theo quy định pháp luật đất đai hiện hành

Dự án Luật đề xuất sửa đổi quy định về đối tượng chịu thuế sử dụng đất phi nông nghiệp là đất phi nông nghiệp theo cách phân loại đất của pháp luật đất đai hiện hành, cụ thể như sau:

Quy định đối tượng chịu thuế sử dụng đất phi nông nghiệp

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất khu công nghiệp, cụm công nghiệp; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng sản.

- Đất phi nông nghiệp thuộc đối tượng không chịu thuế sử dụng vào mục đích kinh doanh.

(2) Sửa đổi, hoàn thiện quy định về đối tượng không chịu thuế để phù hợp với phân loại đất theo quy định pháp luật đất đai hiện hành

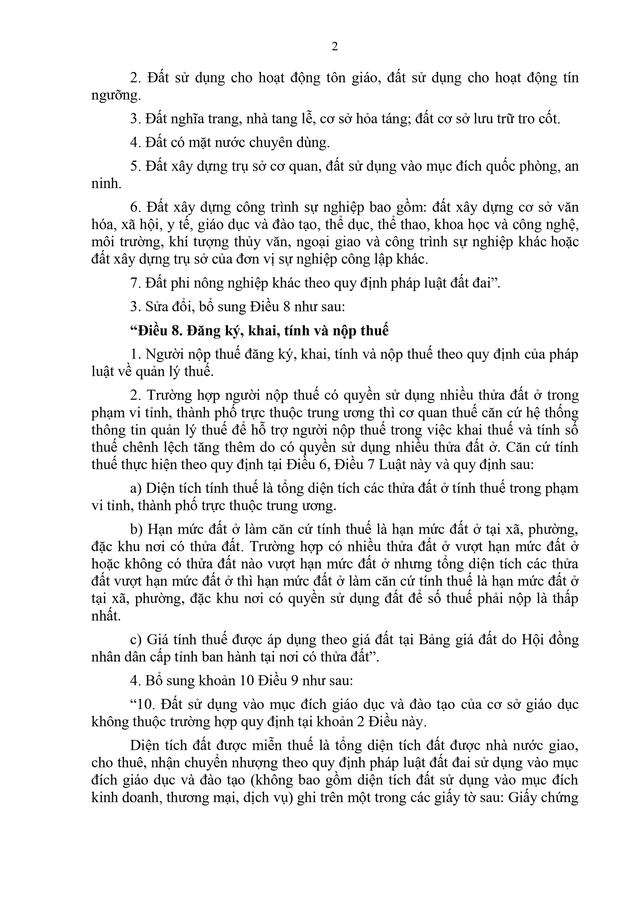

(3) Sửa đổi, hoàn thiện quy định tại Điều 8 Luật Thuế sử dụng đất phi nông nghiệp về đăng ký, khai, tính và nộp thuế

Đề xuất miễn thuế sử dụng đất phi nông nghiệp với đất sử dụng cho mục đích giáo dục và đào tạo

Ngoài ra, Dự án Luật còn đề xuất sửa đổi, bổ sung cơ chế ưu đãi về thuế đối với các cơ sở giáo dục - đào tạo chưa đáp ứng đầy đủ các tiêu chí xã hội hóa theo hướng: Miễn thuế sử dụng đất phi nông nghiệp đối với đất sử dụng vào mục đích giáo dục và đào tạo của cơ sở giáo dục không thuộc trường hợp quy định tại khoản 2 Điều 9 của Luật Thuế sử dụng đất phi nông nghiệp./.

Toàn văn: Dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế sử dụng đất phi nông nghiệp, Luật Thuế thu nhập doanh nghiệp

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm

- Tham khảo thêm